:::

產業技術評析

疫情下全球餐飲商模及科技創新

發表日期:2021-06-02

作者:李怡蓁、孫以倫、陳麗婷(食品所)

摘要:

新冠肺炎病毒(COVID-19)疫情在全球一波波的肆虐延燒,為全球餐飲業帶來巨大的震盪及產業供應鏈與結構改變,驅動全球餐飲商業模式及科技創新應用加速。本文將透過整體變化及案例的觀察,探討疫情下全球餐飲的創新精進及改變,供各界參考及因應。

全文:

雙薪家庭比例增加、都市化步調加快及重視生活的多元體驗經濟來臨,為全球餐飲市場需求活絡,創造逐年增長的基礎;數位科技的開發、工具的導入應用及新餐飲情境的創造,更開創了餐飲供應鏈、環境及服務等未來的各種新可能。惟新冠肺炎病毒(COVID-19)疫情在全球一波波的肆虐延燒,為全球餐飲業帶來巨大的震盪及產業供應鏈與結構改變,驅動全球餐飲商業模式及科技創新應用加速。本文將透過整體變化及案例的觀察,探討疫情下全球餐飲的創新精進及改變,供各界參考及因應。

一、疫情下受衝擊的全球餐飲市場

(一)受疫情影響大,預期2022年回穩且再創高峰

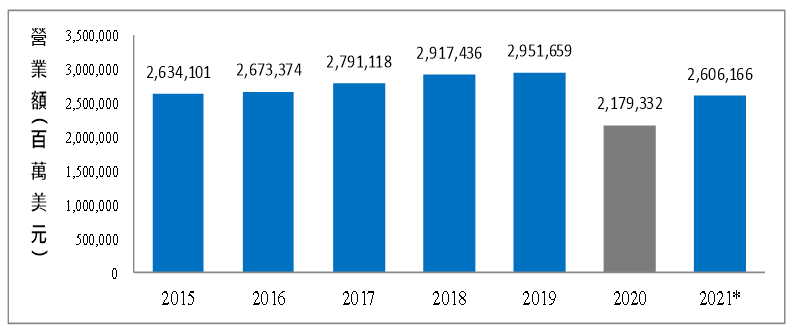

全球餐飲逐年上揚的成長曲線,因疫情帶來劇烈震盪。據Euromonitor研究,2019年全球餐飲市場2.95兆美元,2015-2019年的年複合成長率2.9%;2020年疫情全球蔓延,停工封城、社交距離及限制內食等規範,全球餐飲營收減少26.2%。2020年臺灣疫情相對控制得宜,除空廚及團膳受挫較大外,一般餐飲衝擊相對較低,餐飲整體營收減少3.9%。2021年全球各地疫情一波波再起,臺灣疫情5月起亦升溫,對全球及臺灣餐飲巿場又是嚴厲挑戰。整體而言,2021年全球餐飲巿場預期將隨疫苗擴大施打,管制逐漸鬆綁而出現成長,成長率19.6%。2022年全球餐飲有機會恢復且超越2019年的水準。

資料來源: Euromonitor資料庫,食品所ITIS團隊分析整理(2021/06)

圖1 全球餐飲巿場營業額變化及預測

(二)消費行為及營收已產生結構性變化

疫情改變全球餐飲營收來源結構變化(如表1),據Euromonitor研究,2020年全球餐飲內用比例大幅下降,外帶、外送與得來速比例皆上升。不同市場受疫情狀況及消費形態影響,變化比例略有差異,但趨勢一致。全球餐飲前三大市場為中國大陸、美國和日本,內用營收比例有程度不一的下滑;中國大陸和日本的外帶外送雙雙成長;美國外帶、外送和得來速皆上揚。綜合以線下線上觀察,全數往線上訂購/訂位傾斜。

表1 全球及各餐飲市場營收結構變化 (單位:%)

|

市場

|

營收來源

|

2019

|

2020

|

2020變化

|

訂單來源

|

2019

|

2020

|

2020變化

|

|

全球

|

內用

|

68.6

|

52.8

|

-15.8

|

實體

|

92.0

|

83.4

|

-8.6

|

|

外帶

|

17.3

|

24.1

|

6.8

|

|

外送

|

8.4

|

14.7

|

6.3

|

線上

|

8.0

|

16.6

|

8.6

|

|

得來速

|

5.7

|

8.4

|

2.7

|

|

中國大陸

|

內用

|

80.7

|

75.9

|

-4.8

|

實體

|

86.4

|

79.5

|

-6.9

|

|

外帶

|

9.6

|

11.6

|

2.0

|

|

外送

|

9.7

|

12.5

|

2.8

|

線上

|

13.6

|

20.5

|

6.9

|

|

得來速

|

-

|

-

|

-

|

|

美國

|

內用

|

50

|

22.1

|

-27.9

|

實體

|

91.1

|

79.2

|

-11.9

|

|

外帶

|

19.7

|

29.9

|

10.2

|

|

外送

|

6.9

|

16.2

|

9.3

|

線上

|

8.9

|

20.8

|

11.9

|

|

得來速

|

23.4

|

31.8

|

8.4

|

|

日本

|

內用

|

67.6

|

60

|

-7.6

|

實體

|

98.9

|

94.8

|

-4.1

|

|

外帶

|

28.2

|

34

|

5.8

|

|

外送

|

3.1

|

4.9

|

1.8

|

線上

|

1.1

|

5.2

|

4.1

|

|

得來速

|

1.1

|

1.1

|

0.0

|

|

臺灣

|

內用

|

59.2

|

53.2

|

-6.0

|

實體

|

96.9

|

92.5

|

-4.4

|

|

外帶

|

33.5

|

36.4

|

2.9

|

|

外送

|

7.3

|

10.3

|

3.0

|

線上

|

3.1

|

7.5

|

4.4

|

|

得來速

|

0.0

|

0.1

|

0.1

|

註:線上訂單指用餐透過官網、APP或第三方平臺訂購/訂位,非支付方式。

若線上訂餐後到店取餐以現金支付,仍視為線上訂單。

資料來源: Euromonitor資料庫,食品所ITIS團隊分析整理(2021/06)

二、餐飲加速數位轉型及商模創新

數位科技進步與餐飲市場競爭加劇,近年餐飲業者已加快數位工具的應用,增進營運效率,優化服務體驗,同時緊密連結消費者,增加供需黏著的新商機價值。疫情下,全球餐飲營運更面臨重大的挑戰與轉變,線上觸及消費者成左右營收變化的關鍵,加速餐飲業轉型;全球餐飲生態中催化出新形態、新通路、新市場及新產品/服務。

(一)新形態加入:虛擬餐廳品牌快速孵化

疫情導致全球多餐飲店家營運困難,暫時或永久停業,加速餐飲品牌的洗牌及市占重組;以美國為例,根據Datassential的研究,美國自2020年3月疫情衝擊,一年間已有10.2%餐廳倒閉。飲食便利需求存在,巿場供應模式及結構洗牌,促使進入門檻相對較低但營運彈性高的虛擬餐廳,應運而生。如美國虛擬餐廳供應商Zuul Kitchens和物流顧問公司Figure 8跨業合作的Zuul Studios,協助餐廳和房東建立虛擬餐廳,並透過Figure 8銜接外送服務。美國零工經濟協作平臺ShiftPixy推出虛擬餐廳孵化方案,輔導餐廳營運轉型或進入餐飲市場。臺灣亦同,2019年成立的雲端廚房Just Kitchen,以中央廚房連結衛星廚房的模式,孵化新虛擬餐飲品牌,同時與既有連鎖餐飲品牌合作。疫情影響,2020年3月第一筆訂單成立,訂單量每月成長;且2021年成立第二個中央廚房,4月北美掛牌上市,擴大營運規模,未來規劃進入香港、新加坡、菲律賓及北美等市場。看好虛擬餐廳的多變性及創新性,據Euromonitor預測,全球虛擬餐廳有機會在2030年創造1兆美元的市場規模。

(二)新通路生成:搶占線上供應市場

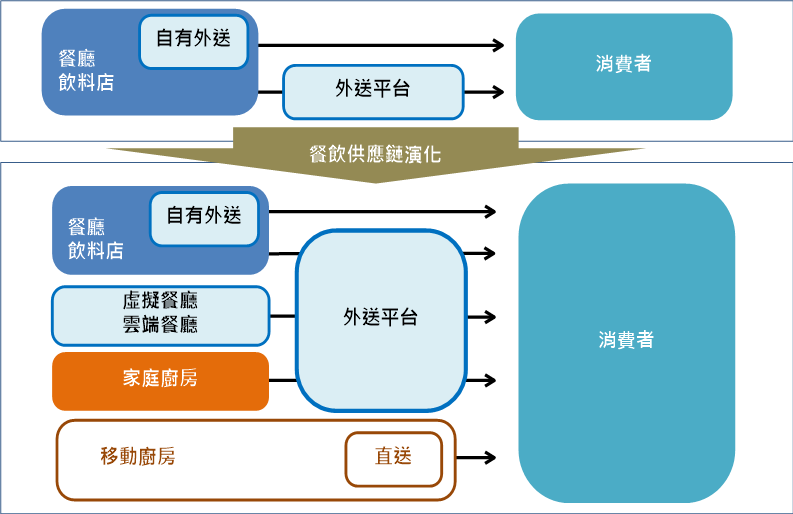

無接觸考量,改變全球餐飲供應模式及通路型式,餐廳營運快速朝外帶外送服務轉型,聚焦便利且安心的美食體驗,開創新通路。美國速食餐廳漢堡王和Taco Bell,甚至講究空間氛圍的休閒快餐Shake Shack等,加設人行道取餐窗口(walk-up window)、設計路邊取餐(curbside pickup)、增設得來速等,爭取外帶營收。另運用新科技或新思維,創造新通路外,亦形成業者新的競爭優勢。以漢堡王為例,其與Google搜尋引擎、地圖以及支付串接,消費者可從Google介面直接下訂外帶或外送,並用Google Pay付款;Google搜尋擁有龐大活躍用戶,手機搜尋市占高達94%,漢堡王為美國餐飲市占第五廠商,兩者串接的外帶外送實力增強。移動通路,Whataburger利用餐車製造商Cruising Kitchens的移動廚房,2021年推出跨州移動的餐車服務,亦為速食餐廳開展新的通路形態。臺灣亦同,多餐飲業結盟外送平臺、社交平臺等加入無接觸送餐;如LINE餐飲官方帳號2019至2020年增加23%,多業者運用應用程式介面串接線上點餐、訂位等(如瓦城LINE帳號「wa10瓦城」等),提供新通路服務;Google臺灣與訂位平臺EZtable和inline串聯,推出一鍵預訂服務,讓消費者在Google地圖上直接訂位,形成餐飲新的平臺通路。

資料來源: 食品所ITIS團隊分析整理(2021/06)

圖2 全球餐飲供應鏈快速演化:新形態+新通路

(三)新市場開創:掌握內需新常態商機

疫情下新生活型態刺激新市場需求。基本剛性需求層面,如自我隔離或居家隔離時的居家防疫餐,遠距工作的在家早餐、午餐方案。滿足心理需求層面,如新加坡航空A380餐廳、頭等艙飛機餐外送到家,新加坡Japan Rail Café聯名日本航空推出飛機餐等偽出國飛機餐體驗,聊慰想出國不能出國的心情。

(四)新產品/服務延伸:餐飲v.s.食品界線模糊

原扣合生活便利已活躍的剪刀經濟,疫情下催生更多的餐飲品牌加入,推出各式快煮餐(meal kits)或調理食品;餐飲業與包裝食品界線更趨模糊。如美國連鎖休閒快餐Shake Shack開拓起司漢堡快煮餐,於食品電商平臺goldbelly販售,觸及居家自煮消費者,增加營收來源。其他案例包括Taco Bell推出無需烹調的墨西哥夾餅,Chick-fil-A推出帕瑪斯雞肉快煮餐,Dunkin’推出甜甜圈口味DIY套組等。臺灣亦同,針對疫情被活化的自煮商機,餐飲品牌加入,提供對應產品及服務,深入消費者居家用餐;如石二鍋湯底火鍋料、鼎泰豐水餃等;或為居家檢疫或隔離者打造居家套餐,如六福推出居家防疫美食組合包,或擁有涓豆腐品牌的豆府餐飲集團聯合8家餐飲業者推聯盟跨品牌居家7日套餐等,轉移且創造餐飲疫情下的新巿場空間。

三、餐飲加大新科技應用及創新

原全球餐飲業的數位工具導入及數位轉型已進行;疫情加速新科技應用的速度及迫切性,聚焦獲取數位經濟新商機,減低前場後場的人員接觸,增益備餐及取餐時間及配送效率。

(一)前場親民:擴增無接觸科技使用及體驗加值

減少接觸,擴增外送平臺、線上訂餐等線上通路,是疫情下餐飲業者維持營運及維持客源重要且基本的作為。相關新科技運用,其方向有二;一是增設及強化可自助點餐的設備或軟體,減低可能接觸;二是強化外送平臺及社群軟體的服務媒介,擴增無接觸服務體驗。如各式餐飲及速食餐廳的自助點餐機臺的活絡,提供無接觸點餐及付款的服務;壽司郎迴轉壽司運用數位點餐App及自動送餐軌道,降低接觸風險及強化用餐體驗等。借力外送平臺及社群軟體拓展客源,不論大小餐飲品牌或集團皆加入連結;以王品集團為例,其加入外送平臺,轉入在家用餐商機;同時開發品牌行動App,串聯數位會員卡及點數、支付機制,經營會員及訂閱制商業模式。或如臺灣新創點點全球,運作快一點線上點餐系統,協助小型餐飲店家可利用LINE社群軟體為媒介,快速點餐,讓傳統餐飲快速且親民的轉入線上。

(二)後場升級:精進流程、資源效率及安心感

餐飲前場與後場流程順暢,點餐、備餐、出餐的完整整合及流程是餐飲業效率的展現。無接觸且簡省人力需要,廚房製餐在餐食外送趨勢及新商業模式演化下,角色更顯重要,亦是疫後餐飲科技應用的關注重點。對應前場的銷售(點餐)數位化,後場訂單整合,兼顧顧客體驗的備餐及出餐排程及效率更為細緻。如麥當勞導入廚房顯示系統(KVS),消費者點餐後,數位螢幕即可顯示訂單順序及處理時間,協助後場人員可有效備製餐點,掌握流程規範。另,疫情下餐飲透過科技,可降低後場的接觸,增益餐飲安全安心價值。不論國際及國內皆運用機械手臂協作,強化供餐服務的多樣效率及安全安心價值。疫情後,餐飲後場融入科技的整合及改變,腳步將加快。

(三)體質轉骨:轉入精準彈性新優勢能量

過去餐飲關注來客數變化,慣用POS訂單管理系統,掌握歷史消費資料。隨數位科技的日新月異,數位生活及線上平臺環境的串接活絡;疫情下或疫後都已為外帶或外送建立一定的消費行為改變,資訊整合串流精進、精準數據掌握及多元運用將成為未來餐飲業關鍵的獲利來源,亦是體質差異的新優勢能量。體質數位轉換的模式,可能來自於餐飲業者自身化,但更多將自於平臺的合作及共創。如美國Uber Eats與合作餐飲店家分享訂單資料,提供新舊顧客細節資訊、競爭者動態及市場與營運建議,強化精準合作且可共創的優勢價值。臺灣iCHEF資廚管理顧問同樣運用擴充POS系統的資料分析及預測能量,串接ERP進銷存系統接合等服務,協助餐飲廠商精準預測需求,同時對應相關營運體質調升。

四、結語

(一)環境及疫情加速未來飲食生態改變

飲食牽動所有生活感動,面對全球化及科技快速翻新的新時代,近年不論食品加工或餐飲,與飲食相關的科技、設計、餐具、藝術、娛樂及知識體驗等,正跨業跨域共創,加速細緻且具氛圍的未來飲食生態朝便利及體驗新價值革新改變。全球疫情波段式的爆發及漫延,對民生社會、對政策、對飲食產業生態上下游、物流配送及虛實通路或餐飲平臺等,都是不確定性的競局與挑戰。根據年初食品所ITIS團隊的全球趨勢觀察,2021年全球飲食生態發展的核心是「重構」;八大趨勢重點:「健康營養。全民運動」、「趨勢產品。全面行動」、「多元感官。體驗驚奇」、「舌尖旅行。另類移動」、「安全安心。快速進化」、「食品科技。重返浪尖」、「生態商模。結構洗牌」及「地球責任。重點推進」,不論產品多元價值開創的細緻面、科技發展解題重點的方向或經營策略的審視及調整等,都圍繞在疫後新生活、新自我、新科技、新環境及新權力變化下,飲食生態圈的危機因應及新商機創造。顯現大環境及疫情影響,掌握產業生態變化關係及細緻消費需求,飲食生態圈廠商合作創新、挖掘商機及提升韌性的速度加快且加大。

(二)以客戶體驗為中心的商模及科技滿足

餐飲服務=餐食美味+空間氛圍+服務體驗。全球餐飲預期隨著疫苗擴大施打,防疫管制逐漸鬆綁,整體巿場預期將陸續回溫。然而回不去的,可能是消費者對餐飲便利精準的追求,部分餐飲將永久性的向外帶外送以及線上預訂傾斜;數位資訊串流成基礎,服務更趨個人化貼心細膩;消費者對餐飲安全安心脆弱點更為重視,餐飲各環節流程的安全管理、人力接觸及環境監控將朝更安心透明持續轉變。另,不論是否受疫情干擾,體驗時代的來臨,以客戶體驗為中心的餐食、環境及服務重新組構,餐飲業商模及科技的創新原本已相對活絡且重要。為強化顧客關係管理(Customer Relationship Management, CRM),優化體驗及黏著,延伸的各種餐食情境的需求創造與滿足,對應新生態或平臺等變化,商業模式、抽傭機制、供應鏈安全安心串接等雖仍有很多待討論及調整的空間。但這正說明全球餐飲生態及商機開創的空間遼闊及未來性。

(本文作者為食品所執行產業技術基磐研究與知識服務計畫產業分析師)

點閱數

點閱數:

6865