:::

產業技術評析

全球浮體式離岸風電發展現況與展望

發表日期:2022-06-08

作者:吳秉洲(工研院)

摘要:

浮體式離岸風電技術適合運用於海床深度約50-200m、100m高空風速>8m/s的海域;此外,若要與陸域電網連結,離岸距離不宜過於遙遠,否則會使電網成本及電力耗損顯著提升。

全文:

一、全球浮體式離岸風電市場潛力

浮體式離岸風電技術適合運用於海床深度約50-200m、100m高空風速>8m/s的海域;此外,若要與陸域電網連結,離岸距離不宜過於遙遠,否則會使電網成本及電力耗損顯著提升。離岸風電技術因相較起其他發電技術成本仍偏高,主要應用市場多為已開發國家;但英國(蘇格蘭)、法國、日本、挪威、葡萄牙與美國(加州、夏威夷)等地區,雖離岸風況良好,但出海後海床深度劇增,能設置固定式機組區域相當有限,若欲有效攫取離岸風能,勢必要運用浮體式技術。

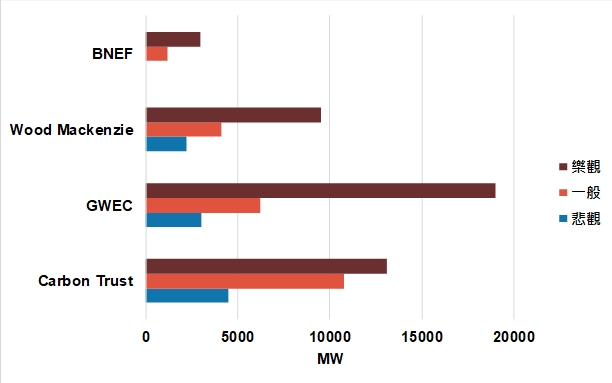

依據Carbon Trust彙整全球浮體式離岸風電技術可開發潛能近7,000GW,且隨風力發電機系統技術進步,還有持續上調空間。若論實際設置裝置容量,大多數開發計畫仍處於計畫驗證或前商業段階段,尚難推斷第一座大規模(>200MW)浮體式離岸風場將於何時建成,整體發展前景仍不甚明朗,十年內將有多少實際裝置量各研究機構之預測差異甚大。大體而言,依照產業能量與政府推動力道評估,與固定式離岸風電相同,浮體式技術最初的領導市場仍為歐洲,亞洲與美國隨後加入應用行列。2030年預期全球浮體式離岸風電累積設置容量請參考圖1。

資料來源:工研院產科國際所 ITIS研究團隊(2022/06)

圖1、2030年預期全球浮體式離岸風電累積設置容量

二、浮體式離岸風電技術概論

當前離岸風場開發海床深度多落在60公尺水深以內,運用固定式水下基礎即可將風力機系統支撐於海平面上;但近十年來淺水區的海域開發略顯飽和,且大型風力機造成的景觀破壞也引起部分居民不滿,再加上容易與其他海洋開發用途互相競合,開發海域往外海擴張已是既成趨勢。當海床深度超過60公尺後,技術上仍可運用固定式水下基礎,但製造成本將大幅上升,不符合經濟效益,產業界因此開始探討大規模運用浮體式水下基礎技術的可行性。

浮體式離岸風電技術多承襲自油氣產業,但必須優化及調整以應用於風電領域。既有浮動式油氣平台之安裝深度及結構重量皆遠大於浮體式離岸風力機,但大多為一次性應用,設計上也相對複雜;浮體式離岸風力機之設計必須利於大量生產、盡量最小化錨碇系統之海底足跡、風力機之控制系統需與水下基礎受浪動作配合等,考量因素異於油氣平台,皆有待進一步投入研發與驗證。

浮體式離岸風電主流水下基礎類型以適用水深可區分為半潛式(Semi-submersible)、張力腳式(Tension Leg)以及浮筒式(Spar-buoy)等三種;另有可乘載多風力機系統的平台(Multi-turbine platform)及風力和波浪混合式(Hybrid wind/wave)設計,但較為少見。目前三種主流設計浮體結構與繫泊系統(Mooring System)均不同,也有各自使用上的優劣勢與適用環境上的限制,以下依序分析及特性。

半潛式水下基礎技術可適用水深30公尺以上,係指一半浮於海上的平台,下半部以懸垂鍊錨定於海床上。半潛式的優點在於從潛水區30公尺至深水區都可以使用,且機組可以在岸邊碼頭組裝,然後再以拖船牽引至施放地點。倘若半潛式風機故障,可先拖回岸邊碼頭維修之後,再拖回定點,易於維修是其優點。但是半潛式浮體平台結構設計複雜、開發及執行施作焊接技術偏高且需額外配置動態平衡系統及主動艙壓水系統以強化其穩定性。

張力腳式水下基礎技術可適用水深50公尺以上,係指上半部為隱沒式平台,以緊繃的錨鏈對抗浮力形成平衡。與半潛式水下基礎技術不同的是其結構簡單、平台結構本身穩定度高,不需額外配置動態平衡系統及主動艙壓水系統,故平台成本相對較半潛式低。張力腳式其機組亦可在岸邊碼頭組裝,再以拖船牽引至施放地點。但其缺點在於需動用特殊安裝駁船才能完成複雜的安裝且其錨碇系統之錨鏈長期處於高張力,易產生金屬疲勞的問題。

浮筒式水下基礎技術可適用水深在100公尺以上,係指下重上輕的直圓筒結構,因重心位置低於浮力中心,可自行平衡。與張力腳式水下基礎技術相同,也屬於結構簡單、平台本身穩定度高,不需額外配置動態平衡系統及主動艙壓水系統,易於大批量製造。然而其缺點在於結構體相較於半潛式和張力腳式更為巨大,無法在岸邊碼頭組裝,因此需直接在施放地點組裝並且搭配具有起重設施和動態穩定系統的組裝船;假如風機故障,也無法拖回岸邊維修作業。

配合不同的浮體式水下基礎則衍生出各式安裝策略,依現有施工經驗,半潛式則多設計成可於碼頭船塢整機安裝完成,再拖航至預定設置地錨定;張力腳式工序相當複雜,需先於海床打樁,再運用船舶上的特殊機具一一連接用於支撐的金屬支架,並透過水下無人載具輔助連接打樁處及上部結構;浮筒式可用濕拖方式運送,再搭配吊重船扶正後錨定。目前三種主流水下基礎技術均僅有少量示範實績,若要大規模安裝,如何安排有效施工程序及選用合宜施工船舶,皆有待進一步優化。

三、全球浮體式離岸風電發展現況

全球累積浮體式離岸風電裝置容量為139MW(僅計算達MW級風場),僅在6個國家有實際裝設案例,分別為英國、日本、挪威、葡萄牙、法國及中國大陸,共有近80種浮體式水下基礎概念被提出,其中50種仍持續開發中,但只有少數進展至1:1原型、現地示範階段。然而在2022年和2023年許多進行中的專案,以及繼續證明現有的浮動風力技術,將致力於開拓新技術和設計。這些專案大部分位於歐洲,但也有專案位於美國和日本。根據Carbon Trust (2021)統計到2022年底,浮式風電裝機容量預計將達到260MW;到2023年底,浮式風電裝機容量預計將達到385MW。

浮體式離岸風力機系統以技術來分類,半潛式的設計型態最多元化,而其原理與船體較為相似,在製造以及維護上相對容易,吸引許多船舶專業者投入開發。浮筒式和張力腳式過去均主要應用在油氣產業中,前者中以挪威油氣公司Equinor的發展進程最快,預期在2022年完成建置88MW的Hywind Tampen計畫;後者則因安裝技術難度較高,開發進程僅至完成水槽試驗,尚未有MW等級以上的系統完成設置。此外,因離岸風力機系統技術發展多時、投入資本高昂、且為寡佔市場,在開發浮體式水下基礎技術時,鮮有業者一併重新設置風力機結構,絕大多數配合現有系統設計,也更有機會靠著風力機系統商的協助踏入商用階段。

表1、重點國家進行中的浮體式離岸風電計畫

|

年份

|

國家

|

計畫名稱

|

總裝置量

|

浮體平台型式

|

搭載風力機

|

|

2022

|

日本

|

Goto City

|

16.8 MW

|

浮筒式

|

日立

|

|

2022

|

挪威

|

Hywind Tampen

|

88 MW

|

浮筒式

|

Siemens Gamesa

|

|

2022

|

愛爾蘭

|

AFLOWT

|

6 MW

|

半潛式

|

TBC

|

|

2022

|

西班牙

|

PLOCAN

|

8 MW

|

混合浮體式和潮汐能平台

|

Floating Power Plant

|

|

2023

|

法國

|

Les éoliennes flottantes de Groix & Belle-Île

|

28.5 MW

|

半潛式

|

MHI-Vestas

|

|

2023

|

法國

|

Les Eoliennes Flottantes du Golfe du Lion

|

30 MW

|

半潛式

|

MHI-Vestas

|

|

2023

|

法國

|

EolMed (Gruissan)

Pilot Farm

|

30 MW

|

半潛式

|

MHI-Vestas

|

|

2023

|

法國

|

Provence Grand

Large

|

25.2 MW

|

張力腳式

|

Siemens Gamesa

|

|

2023

|

美國

|

Aqua Ventus I

|

12 MW

|

半潛式

|

TBC

|

資料來源:Carbon Trust、工研院產科國際所 ITIS研究團隊(2022/06)

四、浮體式離岸風電共通性技術挑戰

而要朝商用階段邁進,所有周邊技術及配套服務不能僅止於完成試驗風場規模,需進一步試想大規模設置時可能遇上的供應鏈瓶頸以及風險減緩規劃,以取得各方利益關係人信任及建構完善的產業鏈。雖然有眾多不同的浮體式水下基礎形式設計,但其中有許多共同需面對的技術障礙,顧問單位Carbon Trust集結政府及產業之力,自2017年起啟動Floating Wind Joint Industry Project,建造一個知識共享平台,致力於加速浮體式離岸風電的發展,同時也提出之浮體式離岸風電共通性技術挑戰。

首要挑戰是「最佳化」,包含風力機最佳化、水下基礎最佳化、繫泊系統最佳化、陣列風場布局最佳化、以及整合設計的最佳化。風力機最佳化係指以較大的傾角(Inclination)及加速度透過先進控制系統,以最大化電力產出、最小化紊流並限制結構動作。水下基礎最佳化與繫泊系統最佳化係指選擇適合量產的結構體,並減少鋼鐵/水泥使用量;減少繫纜及錨碇數量,在符合安全考量的前提下,減少成本支出,降低財務風險。陣列風場布局需最佳化,乃因大規模浮動式陣列風場需要先進尾流效應模型以精確估算電力產出及最佳化陣列布局,紊流及不一致轉子推力對系統之影響也納入最佳化的影響因子。在建立風力機系統、水下基礎、繫泊系統及動態電纜之間耦合動態模擬工具之後,就能預測結構動作及效能,再發展出整體的最佳化設計。

其次挑戰在於「電力系統及其零件」,深水區風場需要浮動式變電站,水下結構設計須減少動作,而電力設備須能在運轉期間耐受加速度及疲勞。另因浮體式離岸風場運用動態陣列及出口電纜,減少電纜疲勞以降低失效風險是商用關鍵;要實現拖行回港(Tow-to-Port)維運策略則需開發新型電纜連接器。

最後挑戰則是「系統運作穩定性」,因為大規模浮體式離岸風場包含眾多零組件,開始運轉後,需監控所有資產並定期檢測,以確保運轉期間的構件完整性和系統運作的穩定性;雖有完善的遠端監控與管理,然而持續的維護及維修仍是必要的,例如以無人機搭配多種感測器,定期實施大規模非接觸式檢修,早期發現問題,及時改善,亦可搭配回港及現地維修方案。

五、結論

隨著近岸離岸風力資源可開發區域逐漸減少,以及擁有廣大深水海域的新興市場邁入開發前期,業界對浮體式離岸風電技術的投入程度又更上一層樓。依循固定式基礎發展經驗,前期雖有百家爭鳴景象,最終能進展至批量生產者僅少數,而浮體式技術將在何時以及如何邁入收斂階段仍需觀察。從影響產業的相關利害關係人來看,在能源領域,政策支持程度幾乎相當於市場前景,如何在減碳框架下說服政府採用成本及風險尚高的浮體式技術,是影響何時能達到商用規模的關鍵;而主導風場開發進程的開發商也扮演要角,其選用技術類型、發包供應商、風險管理模式等,都將影響浮體式離岸風電供應鏈的樣貌。

(本文作者為工研院產科國際所執行產業技術基磐研究與知識服務計畫產業分析師)

點閱數

點閱數:

1161