:::

科技新知

2020年全球化纖中長期供需預測及結構變化

發表日期:2015-07-29

作者:鄭凱方(紡織所)

摘要:

就合成纖維產業而言,預期2020年雖仍將超額供給約2,000萬噸,可喜的是,自2013年起超額供給率將逐步下降...

全文:

一、全球化纖需求結構性變化

(一)三階段成長

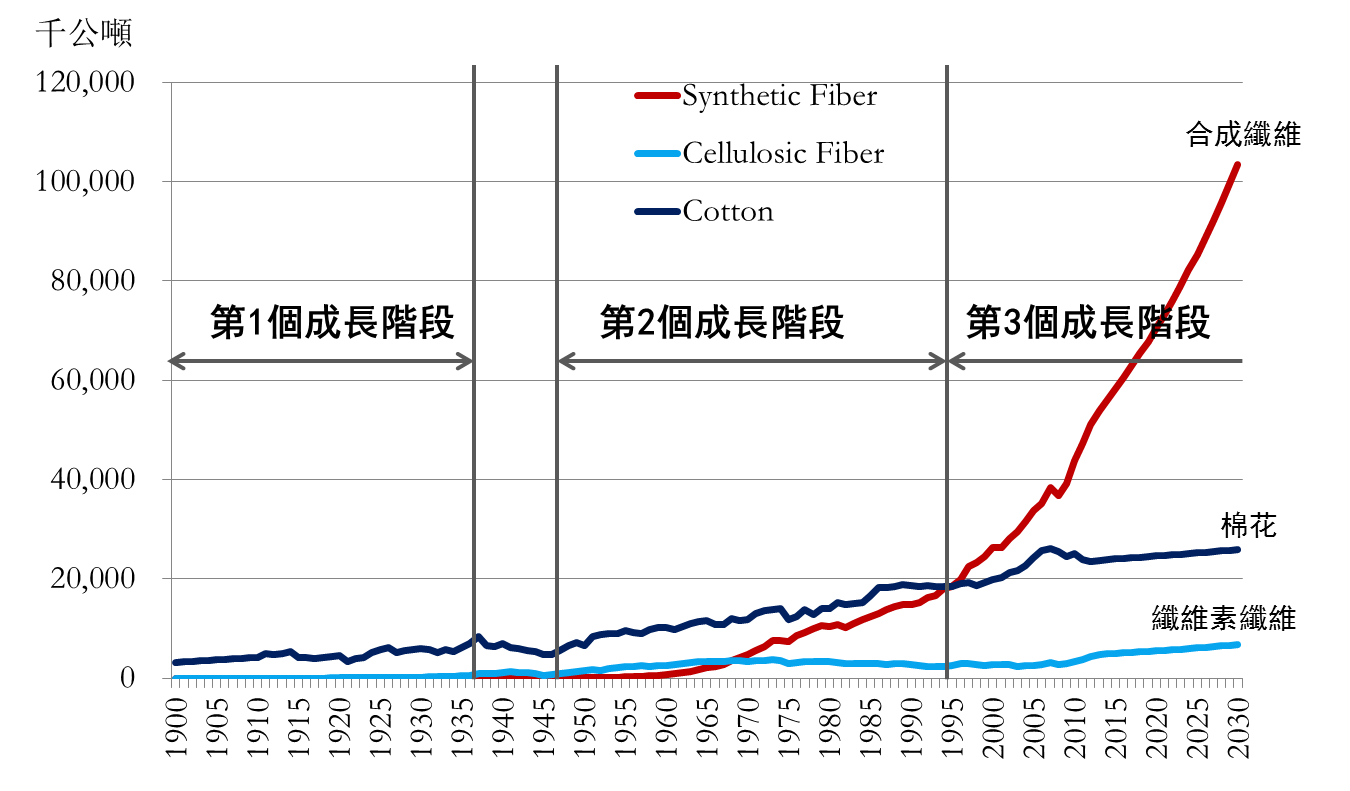

自20世紀初以來,全球的纖維消費經歷了三個成長階段(參見圖1)。

- 階段一

1900~1937年間,全球纖維消費量由400萬噸成長至1,000萬噸,人均纖維消費量由2公斤翻倍至4公斤(參見表1),主要受益於棉花產量的增加。

- 階段二

1945~1995年間,全球纖維消費量由1,000萬噸成長至4,000萬噸,人均纖維消費量由4公斤翻倍至8公斤,主要成長力道來自於棉花和合成纖維總產量增加。

- 階段三

1995~2030,全球纖維消費量由4,000萬噸成長至1.4億萬噸(參見表2),人均纖維消費量自次翻倍自8公斤成長至16公斤,主要來自合成纖維產量的增加。一般預測,未來第三階段的成長情況仍將繼續,由合成纖維產業支撐其發展,預期2013~30之合成纖維年平均成長率為3.9%。

值得注意是,1996年是劃時代的一年,在這一年合成纖維的消費量超過了棉花。

資料來源: Fiber Organon、JCFA、2015年第10屆亞洲化纖會議

圖1 1990~2030全球纖維消費量

表1 1900年以來全球人均纖維消費量成長統計

| 階段 |

期間 |

消費量(百萬噸) |

人均纖維消費量(公斤) |

纖維類別 |

| 第一階段 |

1900~1937 |

4→10 |

2→4 |

棉花 |

| 第二階段 |

1945~1995 |

10→40 |

4→8 |

棉花、合成纖維 |

| 第三階段 |

1995~2030 |

40→140 |

8→16 |

合成纖維 |

資料來源:2015年第10屆亞洲化纖會議

表2 2030年全球各項纖維消費量預測

| 項目 |

2013(百萬公噸) |

2020(百萬公噸) |

2030(百萬公噸) |

2013~30年均成長率 (%) |

| 棉花 |

23.8 |

25.7 |

25.9 |

0.50 |

| 羊毛 |

1.1 |

1.2 |

1.2 |

0.00 |

| 合成纖維 |

54.0 |

71.7 |

103.4 |

3.90 |

| 纖維素纖維 |

4.8 |

5.5 |

6.7 |

2.00 |

| 合計 |

83.8 |

104.1 |

137.3 |

2.95 |

資料來源:日本化纖協會預估、2015年第10屆亞洲化纖會議

(二)開發中國家人均纖維消費量持續增加

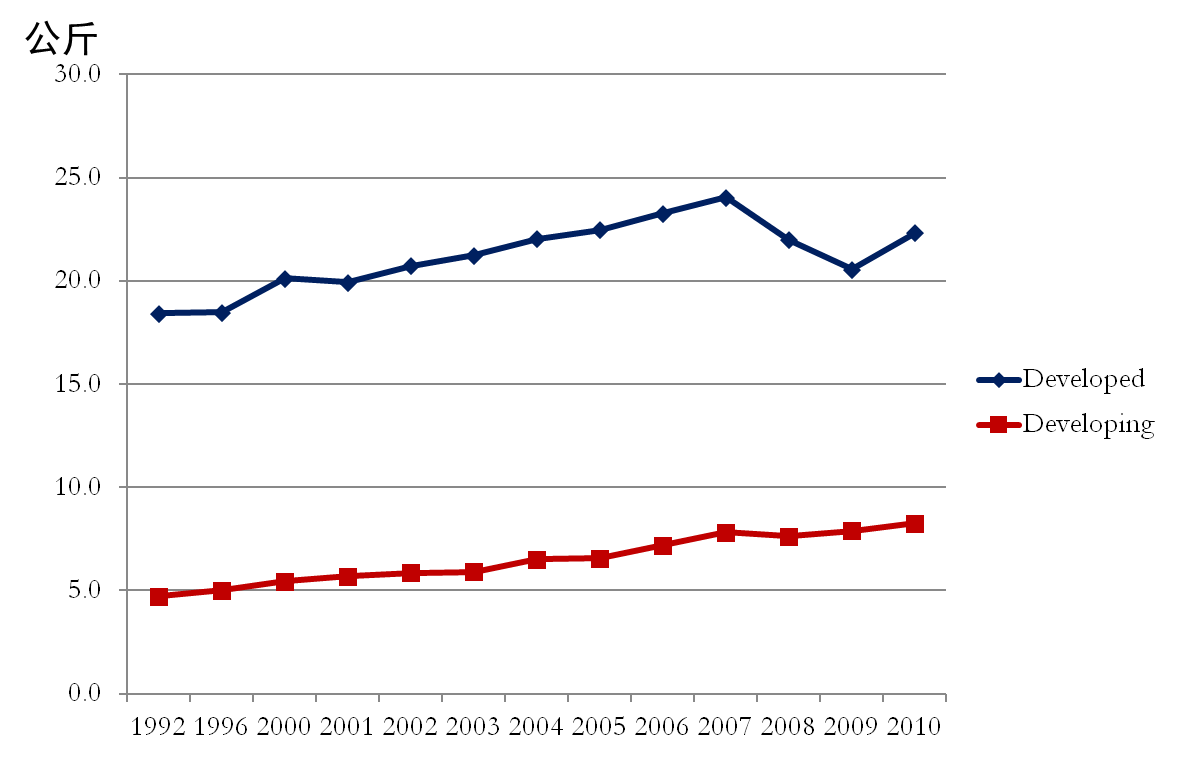

近期全球纖維需求的成長來自於開發中國家,此為第三成長階段的推動力。2010年開發中國家對纖維的消費量已高達60%,而且開發中國家之人均纖維消費量不斷增加,甚至在2008年全球金融危機期間不但沒衰退、甚至增加(參見圖2)。

資料來源:2015年第10屆亞洲化纖會議

圖2 已開發國家與開發中國家之人均纖維消費量

二、全球產能過剩

(一)全球產能擴充

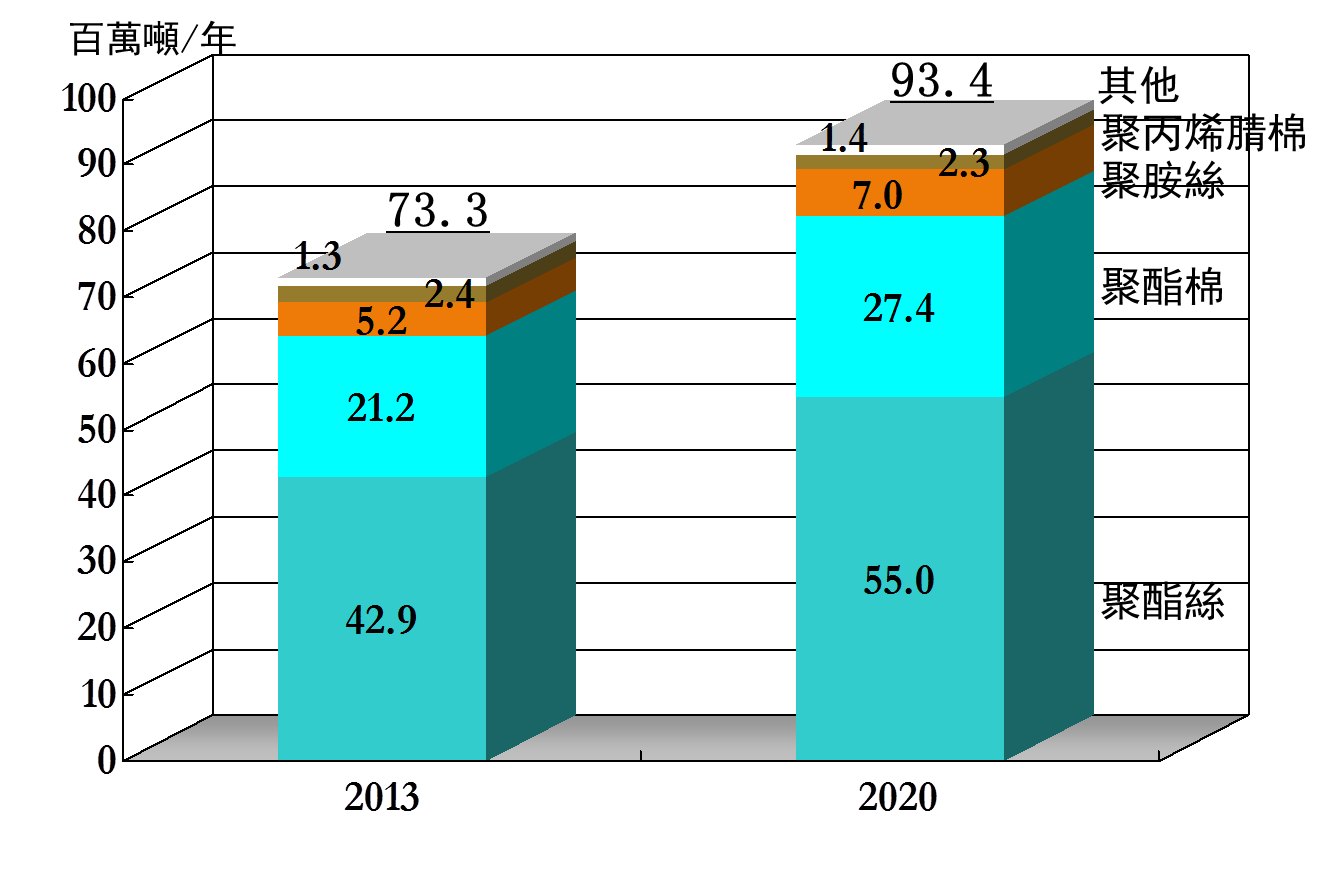

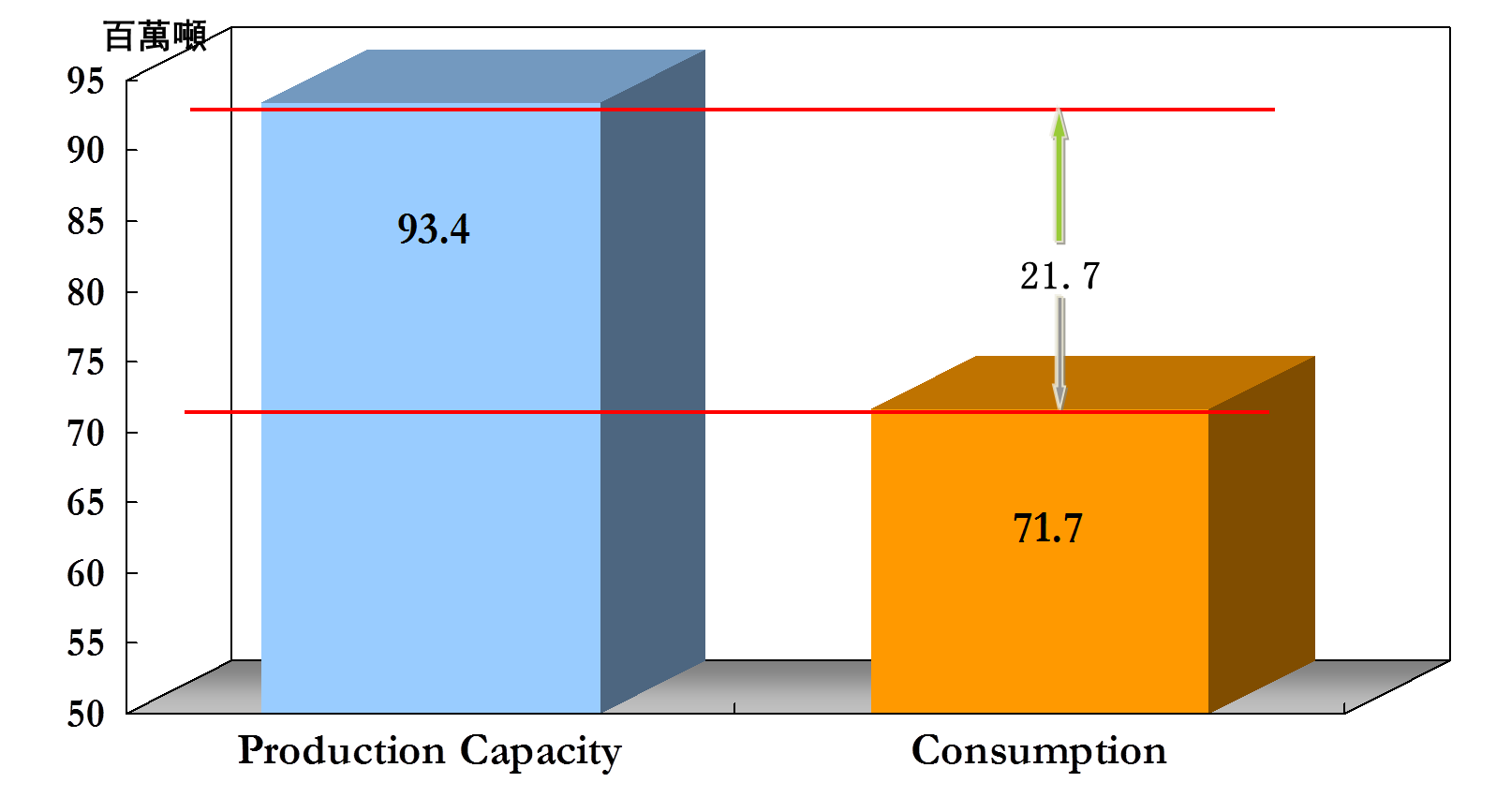

預測全球合成纖維產能將由2013年的7,330萬噸擴充到2020年9,340萬噸,其中以聚酯絲為大宗(參見圖3)。預計2030年產能供給和消費需求之間的差距將達到為2,170萬噸(參見圖4)。

資料來源:2015年第10屆亞洲化纖會議

圖3 2020年全球合成纖維預估產能

資料來源:2015年第10屆亞洲化纖會議

圖4 2020年全球合成纖維供需預測

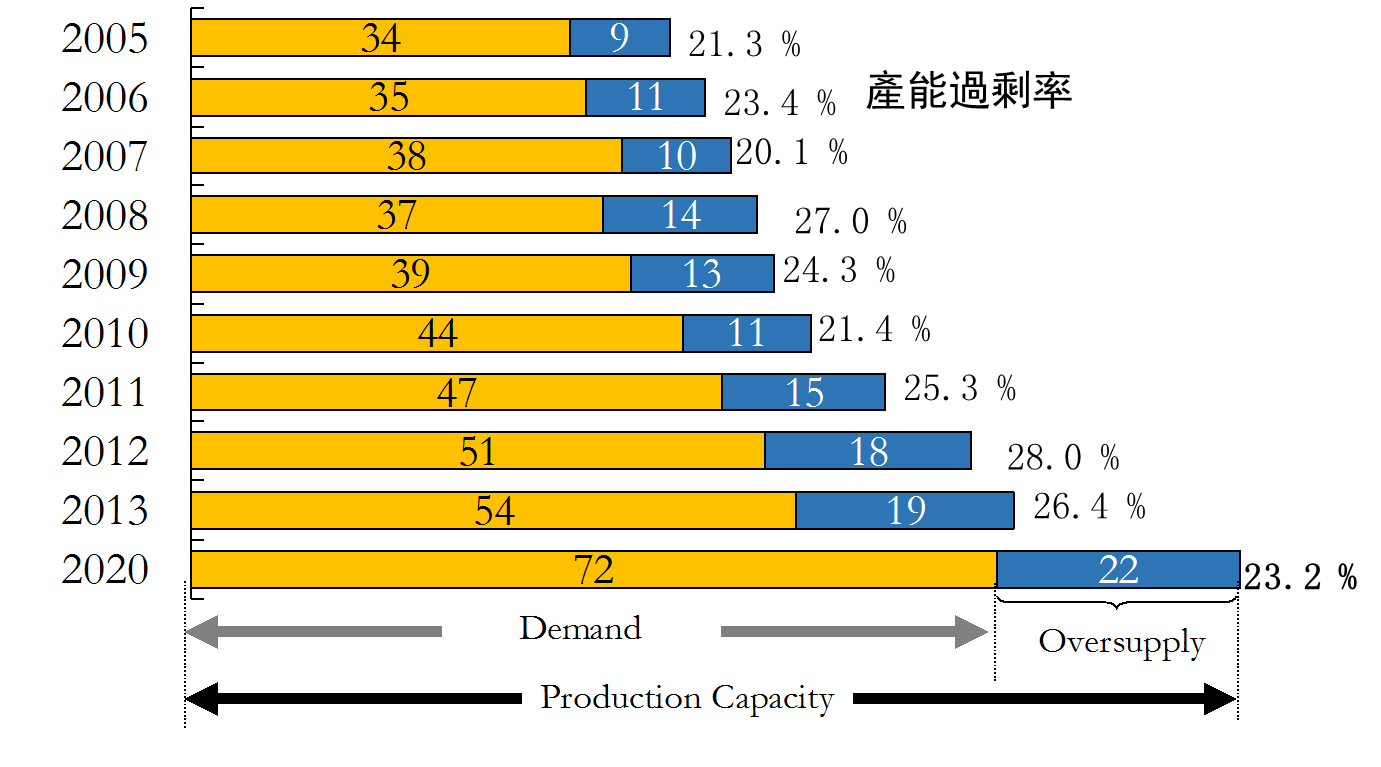

(二)產能過剩稍有改善

據估計,2020年產能和消費之間的差距依然嚴重,但產能過剩率(超額供給量/產能)稍有好轉,從 2013年的 26% 降到 2020年的23%(參見圖5)。

資料來源:2015年第10屆亞洲化纖會議

圖5 2005~20全球合成纖維產能過剩率

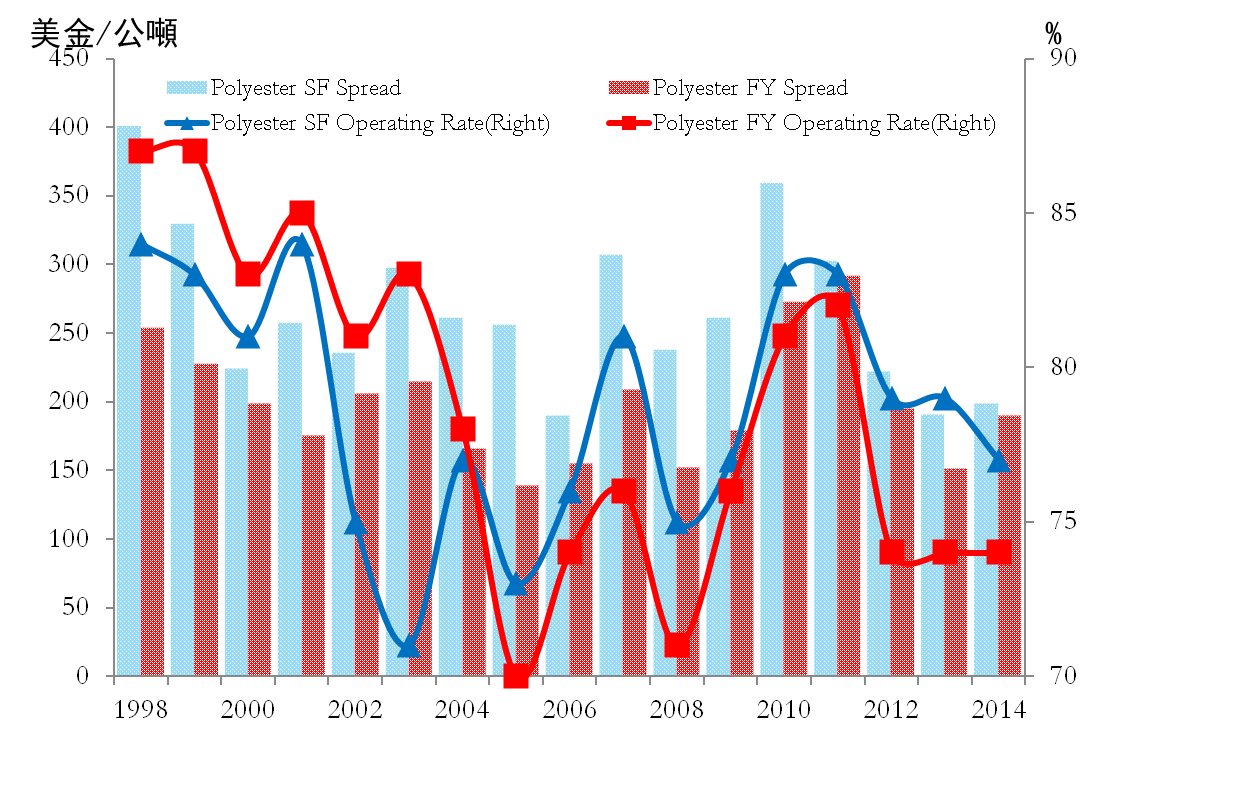

(三)開工率與價差

合成纖維的獲利能力與開工率高度相關。自2005年之後,聚酯短纖開工率即高於長絲(參見圖6)。2014年聚酯長絲全球開工率約74%、聚酯短纖開工率約77%,二者的獲利空間也已相當接近。

資料來源:2015年第10屆亞洲化纖會議

圖6 聚酯短纖與長絲利潤空間與開工率之關聯性

三、利基方向

先進國家為了與亞洲開發中或新興市場的後進者有所區隔,紛紛強化本身的核心領域、往更技術密集領域發展,下文說明非衣著應用、高性能與高功能纖維、環保纖維等三大利基方向。

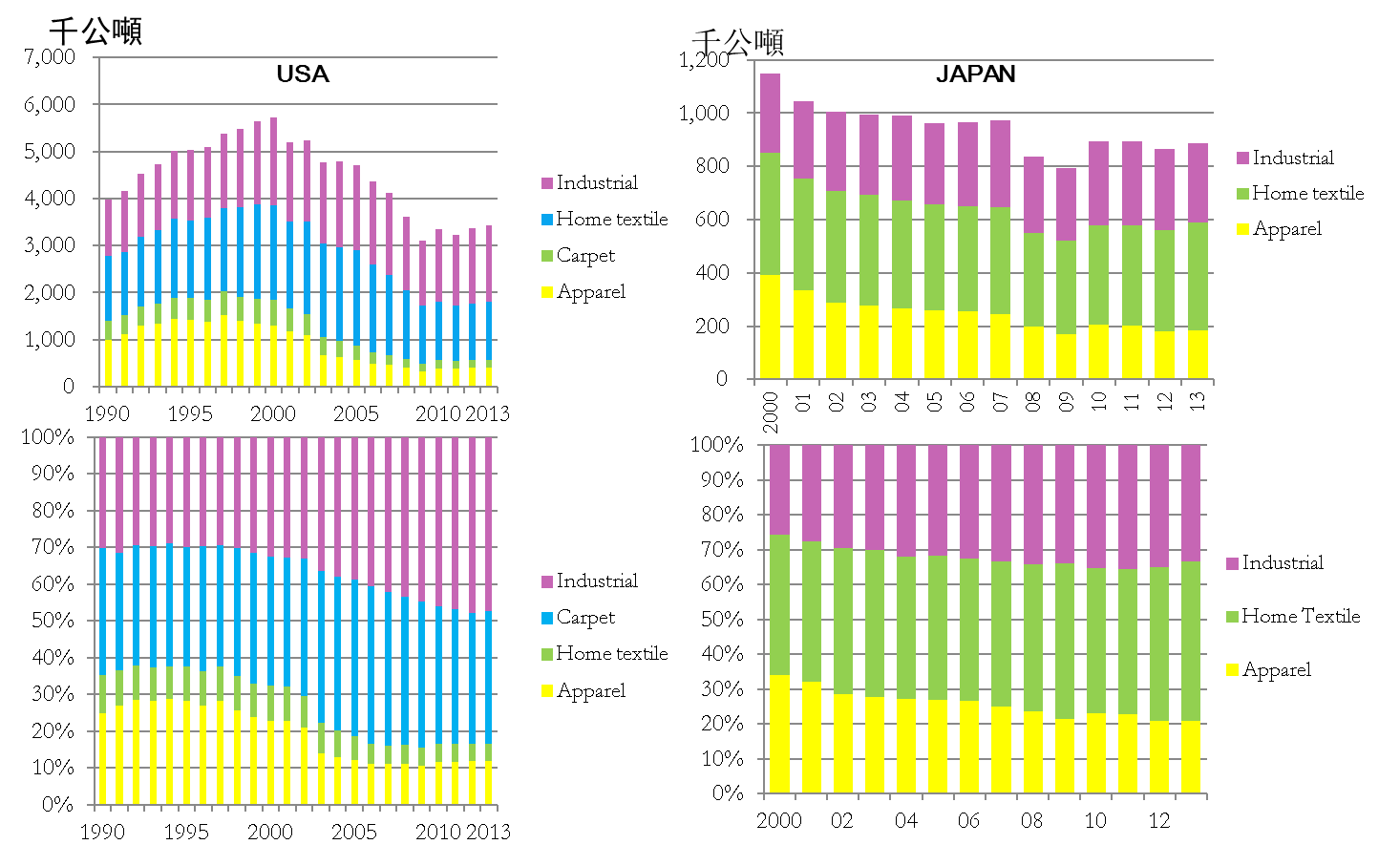

(一)產業結構改變

如圖7所示,先進國家如美國和日本合成纖維消費量,非服飾用的應用比例已超過80%。此與新興國家以衣著用為大宗已成鮮明對比。

資料來源:2015年第10屆亞洲化纖會議

圖7 美、日紡織產業結構比率

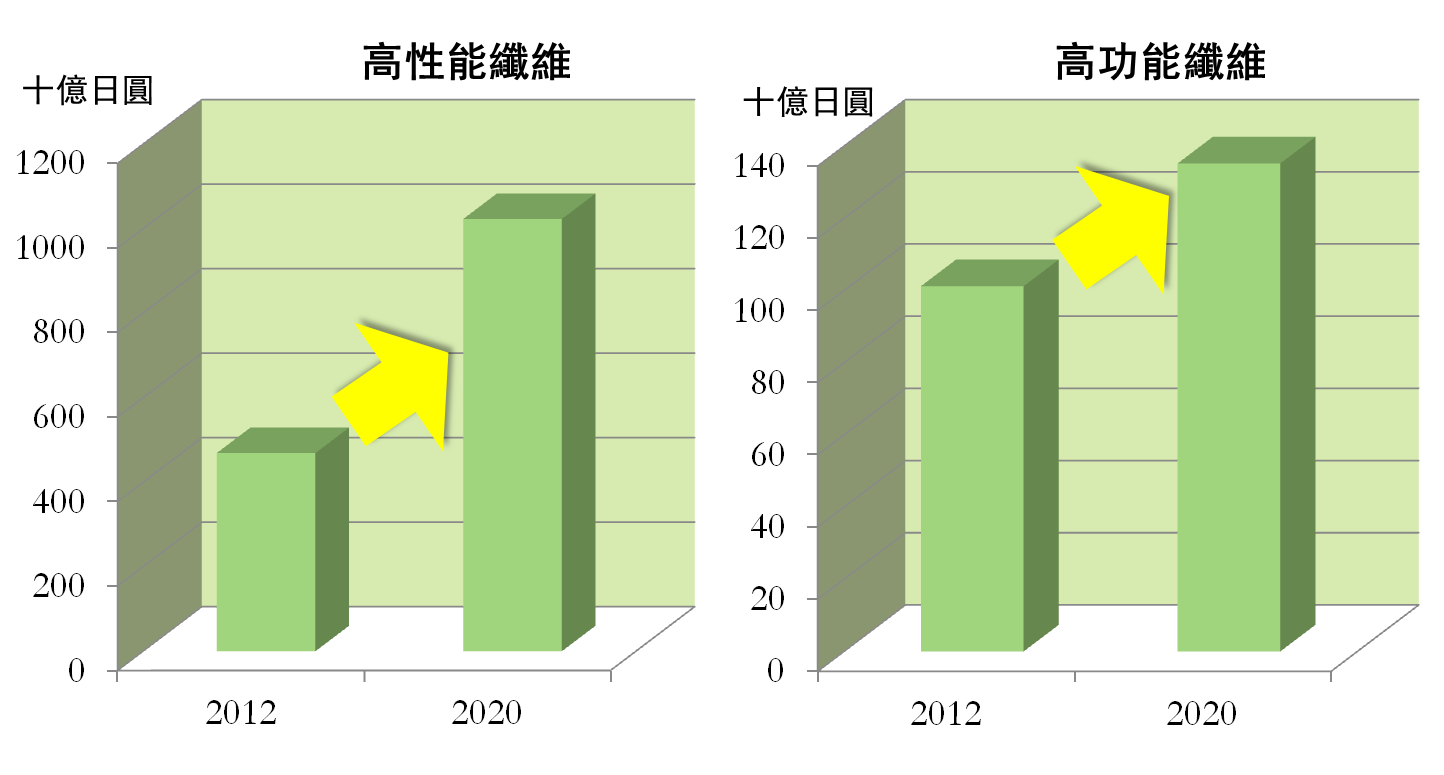

(二)致力於發展高性能、高功能纖維

高性能、高功能纖維依功能性區分,種類如阻燃、抗靜電或導電、抗菌或除臭、抗紫外線、吸濕、保暖、快乾、涼爽、拉伸或彈性、環保(生物材料、生物降解…等)。若依外觀或結構觀之,例如絲的手感、超細纖維、明亮的色彩、增進後整理加工性能等。如圖8所示,高性能纖維和高功能纖維的需求增加,反應出最終需求因經濟成長所呈現的複雜性和多樣化。

高功能纖維,或許因其功能無法看的見,常讓消費者與用戶感到不確定,未來需要標準化的評估方法,藉以提高功能性纖維的可靠性。

資料來源: Fuji-Keizai Group、2015年第10屆亞洲化纖會議

圖8 全球高性能纖維、高功能纖維需求預測

(三)永續發展:環境議題驅動創新方向

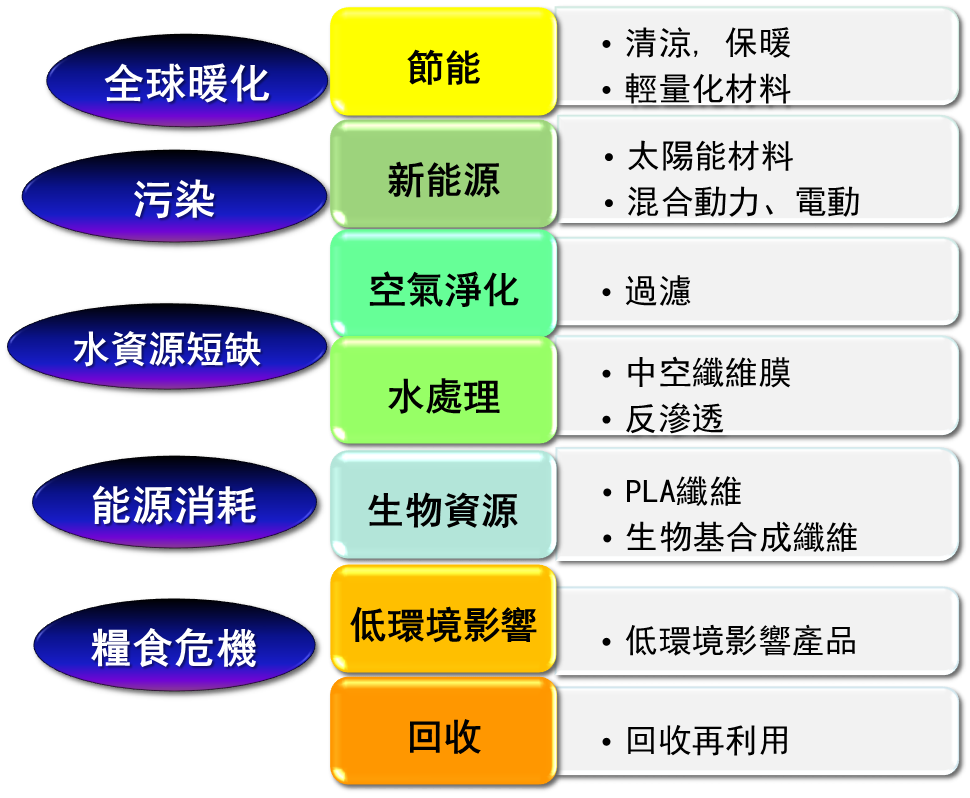

&nsp;

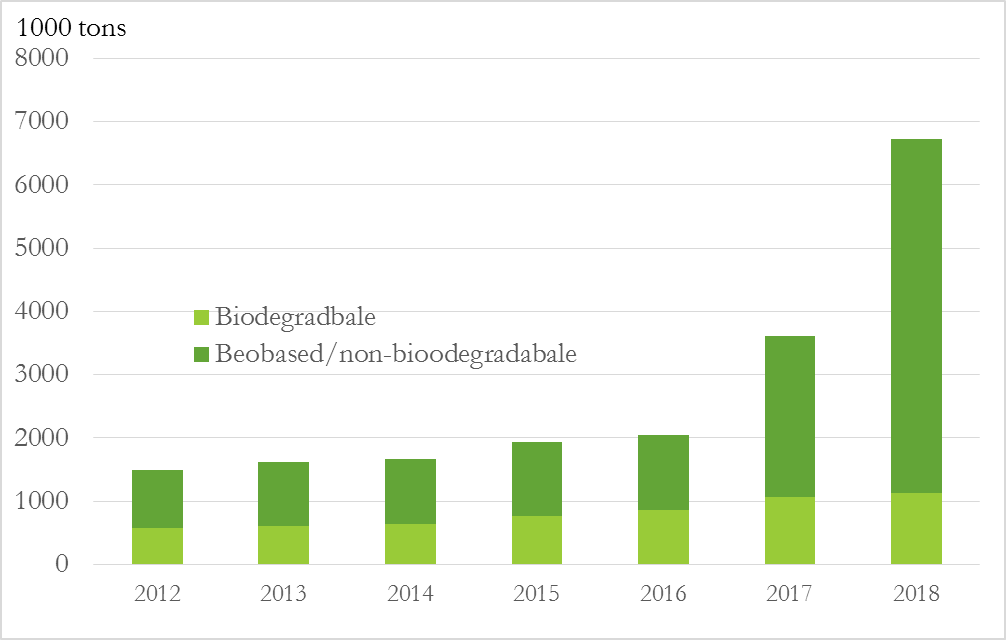

當前環境的重要議題,如全球暖化、汙染、水資源短缺、能源消耗、糧食危機等,這些議題著實驅動了紡織品的創新方向如節能、新能源、空氣淨化、水處理、生物資源、低環境影響、回收等。圖9列舉了紡織品具體的解決方案,以生物基化學纖維為例,預期全球biobased 化學纖維產量將於2017~18快速成長,如圖10所示,可說是深具市場潛力。

資料來源:2015年第10屆亞洲化纖會議

圖9 因應環境問題紡織品解決方案

資料來源:2015年第10屆亞洲化纖會議

圖10 全球bioplastics產能

六、結論

展望未來,全球紡織產業依然前景樂觀,亞洲地區纖維產能占全球之90%,惟產地絕大部分集中於中國大陸。就合成纖維產業而言,預期2020年雖仍將超額供給約2,000萬噸,可喜的是,自2013年起超額供給率將逐步下降,這代表市場價格機能已出現一定的調節作用。本文指出先進國家如美國、日本合成纖維產業3個利基方向:(1)產業用紡織品;(2)高性能、高功能纖維尋求標準化;(3)永續發展,為環保做出貢獻。先進國家未來發展路徑已相當清楚,這對臺灣合成纖維產業極具參考價值。

(本文作者為紡織所 ITIS計畫副主任)

點閱數

點閱數:

4770