:::

科技新知

兼具抗體及化療藥優勢之ADC藥品未來發展方興未艾

發表日期:2017-11-22

作者:賴瓊雅(生技中心)

摘要:

抗體藥物具有高專一性,然而其辨識之標靶只能在細胞表面,而化學治療藥物雖能進入細胞內作用,更具有強大的癌細胞毒殺作用,卻易傷害到正常細胞而造成嚴重副作用,因此結合二者優勢之抗體藥物複合體(ADC)研發於焉產生。

全文:

抗體藥物具有高專一性,然而其辨識之標靶只能在細胞表面,而化學治療藥物雖能進入細胞內作用,更具有強大的癌細胞毒殺作用,卻易傷害到正常細胞而造成嚴重副作用,因此結合二者優勢之抗體藥物複合體(Antibody-Drug Conjugate, ADC)研發於焉產生,2000年首件ADC藥品Mylotarg上巿,其後因療效不佳及致死性毒性副作用而於2010年撤回藥證,至今共上巿2件ADC藥品,分別為2011年上市的Adcetris®以及2013年上市的Kadcyla®。由於ADC藥品兼具抗體之專一性優勢,並改善傳統小分子化療藥物非專一性作用的缺點,讓細胞毒殺物質能作用於特定的疾病細胞,因而治療癌症療效佳,吸引全球投入開發,未來巿場發展潛力大,本文就ADC藥品研發現況進行觀測並提出未來發展之機會及挑戰。

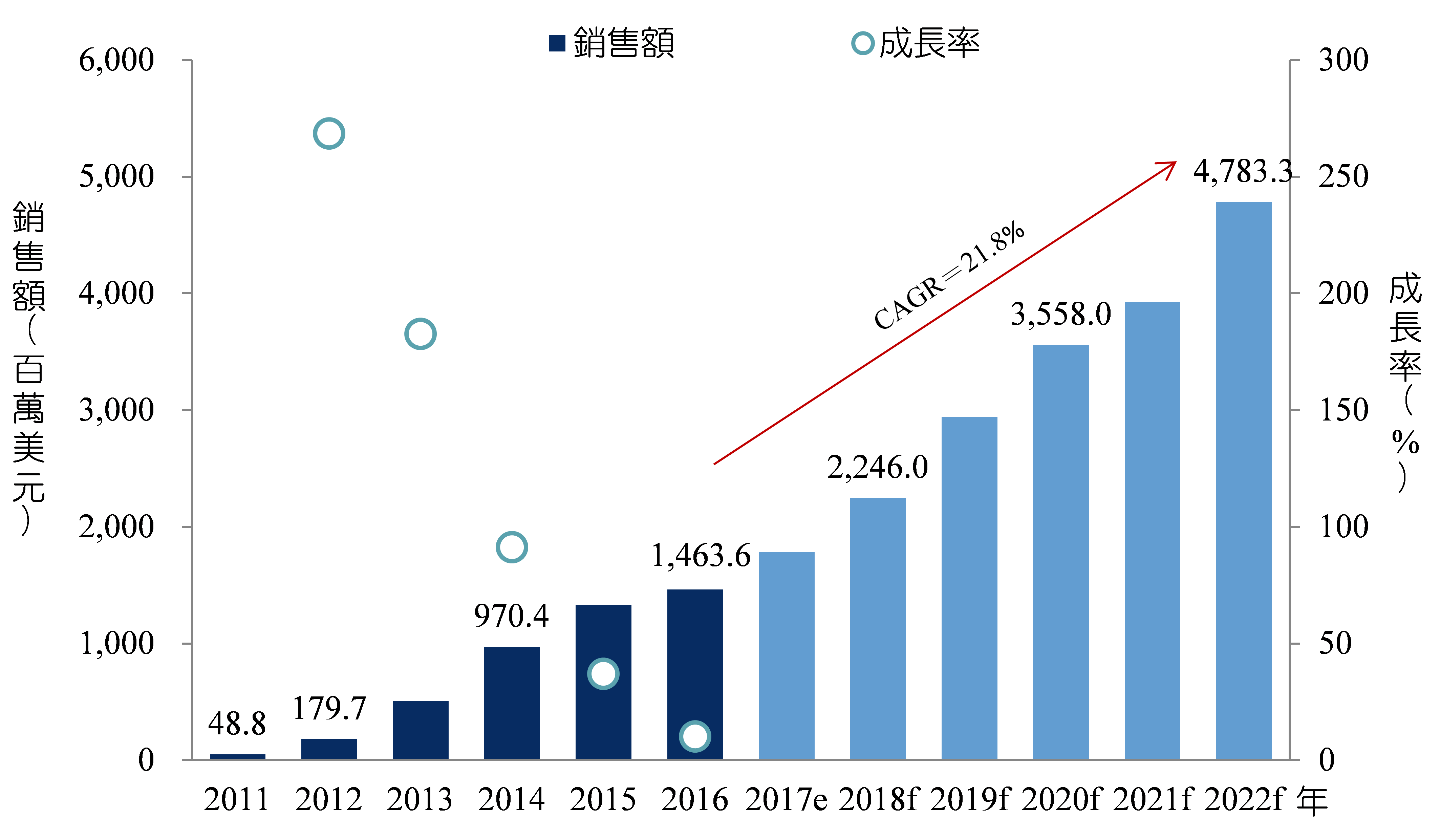

一、全球ADC藥品巿場未來高速成長

根據目前分別於2011年上巿之Adcetris®,以及2013年上巿之Kadcyla®之銷售額表現,2016年ADC藥品巿場規模達到14.6億美元(圖1),根據商情資料庫MedTrack及ReportsnReports的推估預測,隨著已上巿產品銷售額持續成長,並且將有新產品取得上巿核准進入巿場,包括目前已申請藥證審查中的Besponsa是由Pfizer所開發,預估2017年將取得上巿核准,而由AbbVie所開發之Rova-T則已於臨床III期試驗中,預估將於2018年取得上巿核准。這些因素帶動下,預估ADC藥品巿場的未來巿場規模將維持二位數的成長率,2016~2022年之複合年成長率(Compound Annual Growth Rate, CAGR)將高達21.8%,至2022年巿場規模將達到47.8億美元。

資料來源:MedTrack, ReportsnReports;DCB產資組ITIS研究團隊整理(2017.04)

圖1 2011~2022年全球ADC藥品巿場規模現況及預測

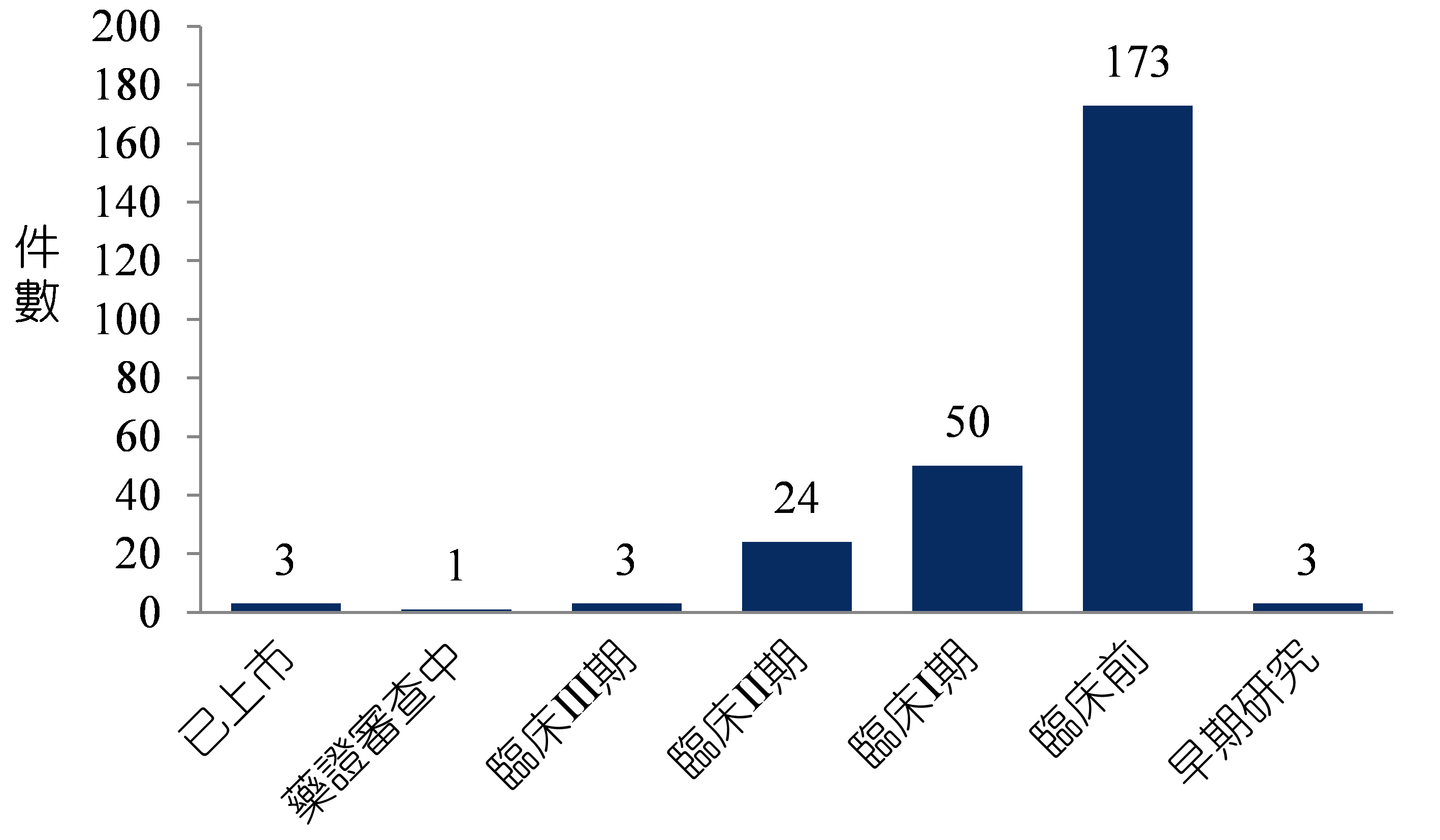

二、全球共有257件研發中之ADC藥品,主要用於癌症治療

根據MedTrack資料庫調查,至2017年4月5日止共有257件與ADC藥品相關之藥品開發中(圖2)。根據其研發階段1分析,目前已上巿(marketed)產品共有3件2;已送件申請藥證審查中(pending approval)則有1件;臨床III期試驗中產品共有3件;臨床II期則有24件;臨床I期共有50件;臨床前研究中(preclinical)則有高達173件,在資料庫中有收錄到的早期研究(research)產品則有3件。

註:資料檢索時間為2017年4月5日

資料來源:MedTrack(2017.04);DCB產資組ITIS研究團隊整理

圖2 ADC藥品各開發階段之數量統計

由表1所整理之ADC藥品之疾病領域分布來看,目前ADC藥品之開發仍以癌症疾病治療為主,包括單純以治療癌症的應用共242件,另外,同時應用於癌症或其他疾病治療的ADC藥品有5件,其中分別同時開發應用於癌症及免疫發炎疾病之ADC藥品有2件,同時開發應用於癌症及中樞神經系統疾病、皮膚疾病與免疫發炎疾病、內分泌或代謝與基因異常疾病則分別各有1件。

若將同一產品分別應用之疾病領域分開且重覆計算,則可應用於感染性疾病之研發中ADC藥品共有4件,免疫及發炎性疾病亦合計有4件研發中ADC藥品,開發應用於心血管疾病、中樞神經疾病、代謝及基因異常疾病則分別有2件研發中ADC,呼吸系統疾病亦有1件研發中ADC。

表1 ADC藥品開發之疾病領域分布

| 疾病領域 |

件數 |

| Oncology |

242 |

| Infectious Diseases |

4 |

| Immunology and Inflammation, Oncology |

2 |

| Cardiovascular |

2 |

| Central Nervous System, Oncology |

1 |

| Dermatology, Immunology and Inflammation, Oncology |

1 |

| Endocrine, Metabolic and Genetic Disorders, Oncology |

1 |

| Central Nervous System |

1 |

| Endocrine, Metabolic and Genetic Disorders |

1 |

| Immunology and Inflammation |

1 |

| Respiratory |

1 |

註:資料檢索時間為2017年4月5日

資料來源:MedTrack(2017.04);DCB產資組ITIS研究團隊整理

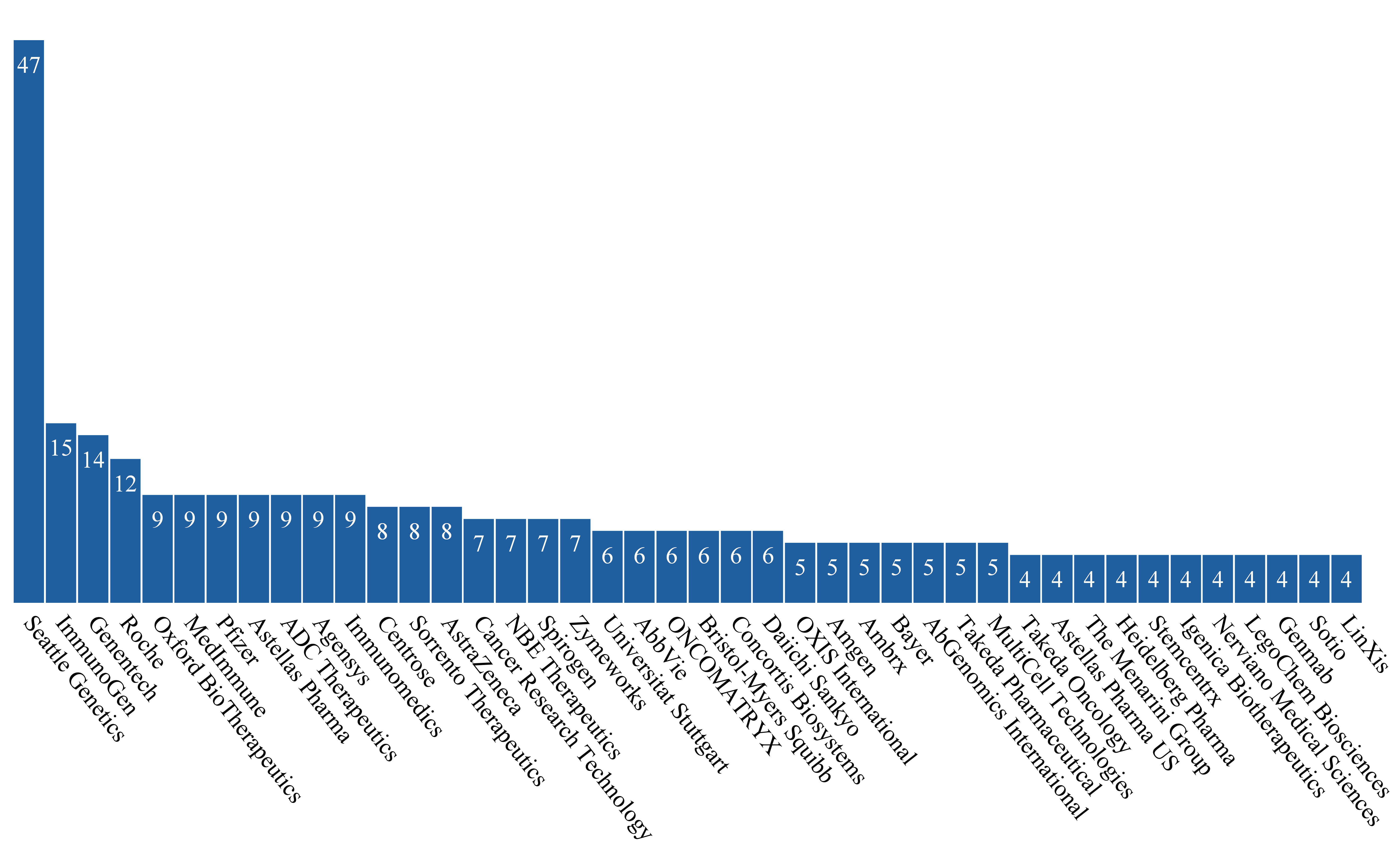

三、ADC藥品開發公司百家爭鳴

目前從事ADC藥品研發之公司共有165家公司/機構,Seattle Genetics公司研發之ADC藥品(包括與其他公司策略聯盟之研發案)共有47件為最多,Genentech和Roch合計共26件,排名第二,排名第三則是ImmunoGen公司的15件;Oxford BioTherapeutics、MedImmune、Pfizer、Astellas Pharma、ADC Therapeutics SA、Agensys及Immunomedics則各有9件;Centrose、Sorrento Therapeutics及AstraZeneca則各有8件;Cancer Research Technology、NBE Therapeutics、Spirogen及Zymeworks各有7件;擁有6件研發中ADC藥品的公司有6家;5件則有7家;4件有11家,3件(含)以下則有123家。

從參與ADC藥品研發之公司共有165家公司/機構來看,此領域之參與者眾多且分布相當分散,由於目前已驗證成功之小分子腫瘤毒殺藥品結合在抗體成功上巿成為ADC藥品者僅有2件,分別為Seattle Genetics公司所開發之Adcetris®及ImmunoGen公司所開發之Kadcyla®,因此,許多ADC藥品之開發仍多採用此兩家之技術平台,包括其腫瘤毒殺藥品(payload)及連結鏈(linker)以結合至不同的抗體,或是開發新的接合技術。因此,Seattle Genetics及ImmunoGen兩家公司跟許多公司/機構進行ADC藥品開發合作。此外,目前已上巿之Kadcyla®所接合之抗體為Roch/ Genentech所開發之乳癌抗HER2抗體trastuzumab,因此亦有許多公司與Roch或Genentech合作開發結合trastuzumab之ADC藥品。

註:資料檢索時間為2017年4月5日;同一產品由多家公司合作開發有重覆計數;僅出4件(含)以上之公司/機構

資料來源:MedTrack(2017.04);DCB產資組ITIS研究團隊整理

圖3 主要開發ADC藥品公司/機構之研發中產品數量分布

四、未來機會及挑戰

ADC藥品因具有抗體藥物之專一性,且具有細胞毒殺的雙作用,在疾病治療上具有相當潛力,但是目前的技術在連結鏈接合抗體及腫瘤毒殺藥品之間的設計,是否為特異性或非特異性鏈結抗體,皆影響其藥效、安全及作用均一性。雖然目前的研發數量趨多,投入開發之公司眾多,然現今應用於研發中ADC藥品之腫瘤毒殺藥品種類仍集中於特定化合物類別如auristatin、maytansinoid、pyrrolobenzodiazepine(PBD)等,因此,未來在小分子藥物開發上仍有相當大的發展空間。

展望ADC藥品未來之機會及挑戰,雖然現在臨床試驗中的ADC藥品有趨多之趨勢,但因為藥品需結合抗體、小分子藥品及連結鏈,複雜度高,進入人體後之作用變數大,因此,在ADC藥品的未來開發趨勢有三大重點,一是更為穩定;二是其標靶作用要更為專一性;三是持續改善小分子藥品的作用。

為因應越來越多的固體腫瘤治療需求,現今ADC藥品之抗體部份皆是使用全長抗體,但是要使ADC藥品容易到達固體腫瘤部位或至腫瘤內部以結合到腫瘤表面之標靶,抗體之設計將趨向抗體小型化之設計。

而連結鏈在二十多年的發展下,已漸趨成熟,唯一需解決的困難是ADC藥品異質性的問題,亦即無法均一化地接合小分子藥品至固定部位及價量。因此,未來重要研發趨勢是朝向特定部位接合,並且採用共價鏈結方式,使ADC藥品的小分子藥品接合更為穩定。

而小分子藥品的研究上,仍有很高的未滿足需求,除了就目前已知之腫瘤毒殺藥品進行進一步修飾改良之外,透過大量篩選技術以取得創新並具腫瘤毒殺作用之新化合物來源,例如,取材自海洋來源之毒素,再透過生物合成(biosynthesis)為可成為接合ADC藥品之小分子藥品前驅物(ADC Payload Precursors, APP)。

雖然利用大量in vitro(活體外)方式可以快速篩選得到抗體、小分子藥品和連結鏈的有效組合,但是在臨床試驗成敗的關鍵反而和早期in vivo(活體內)的動物實驗結果更為相關,因此,除了有可快速且大量篩選之in vitro平台,少量之in vivo試驗平台之開發、建置及進行試驗在能否成功開發ADC藥品亦十分重要。

最後,因為ADC藥品包含了抗體及小分子藥品兩者之製造,以及接合過程純化分離之步驟,皆會影響藥品安全性、穩定性及藥效,因此,在開發過程中,需考慮未來量產時之CMC(Chemical Manufacture and Control,化學、製造與品質管控)問題,方能在臨床試驗後,真正取得上巿成功,並能夠商業化生產銷售。

(本文作者為生技中心執行產業技術前瞻研究與知識服務計畫產業分析師)

1 以該產品全球研發階段最高者計

2 包括已撤回藥證之Mylotarg,2000年上巿之Mylotarg 因療效不佳以及致死性毒性副作用因素,已於2010年撤回藥證

點閱數

點閱數:

1966