:::

科技新知

高空風力發電系統技術概論及發展前景

發表日期:2021-01-13

作者:林晏平(工研院)

摘要:

高空風力發電機系統(Airborne Wind Energy Systems, AWESs)的目的為攫取傳統風力發電機系統無法觸及的高空風能,系統可達高度多設計在離地300~500公尺處,宣稱更具成本效益且發電容量因數更高,目前全球約有60家企業及研究機構投入系統概念及原型開發,大多集中於歐洲地區。

全文:

一、高空風力發電系統發展歷程

高空風力發電機系統(Airborne Wind Energy Systems, AWESs)的目的為攫取傳統風力發電機系統無法觸及的高空風能,系統可達高度多設計在離地300~500公尺處,宣稱更具成本效益且發電容量因數更高,目前全球約有60家企業及研究機構投入系統概念及原型開發,大多集中於歐洲地區。高空風力發電系統與傳統風力發電系統比較示意請見圖1。

資料來源:Daidalos Capital

圖1 高空風力發電系統與傳統風力發電系統比較示意

風箏已出現在人類文明史上數千年,但直到1970年代的石油危機,全球亟於尋求替代能源時,美國工程師Miles Loyd發想出一款可用於發電的風箏才將其與電力連結,成為後續各式高空風力發電系統的基石。此概念歷經多年發展,也不乏投入超過10年以上的企業,但要達成商用化仍有相當遙遠的距離,發展進程最快者落在大規模原型開發階段(約TRL 5),製造成本高昂且投資風險難測,預估尚須5~10年才能見到第一座商用等級的電廠完成設置。

高空風力發電系統雖前景未明,但為減緩氣候變遷速度,已開發國家政府持續注入資源,近年也有大型企業入股相關新創,試圖在此前瞻技術中找尋再生能源的另一種可能。

二、高空風力發電系統技術分類

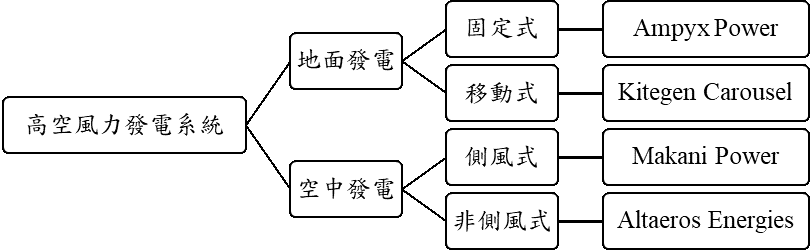

高空風力發電系統主要由飛行系統、地面系統以及連接兩者的纜繩組成,透過三者互動將風能轉換為電能。電力轉換模式可概分為地面發電(Ground Generation)及空中發電(On-board Generation)兩類,前者意謂著電力轉換發生在地面系統,後者則是在飛行系統上。高空風力發電系統技術分類及代表性廠商請見圖2。

地面發電類型是最常見的設計概念,其能量轉換來自牽引力(Fraction Force),一般設置為纜繩纏繞在地面端的線軸上,另一端連接飛行器,飛行器起飛時帶動線軸旋轉,此機械能再透過發電機轉換成電力。由於纜繩長度有限,全部放出後須進行回收,可觀察到如溜溜球般的運作方式,因此也被稱作幫浦(Pumping)風箏發電機。在回收纜繩的階段系統無法進行發電,導致產生出來電力是不連續的,且必須耗費能量進行纜繩回收;為了避免這個問題,有業者構想出移動式的地面系統,試圖保持不間斷的電力產出以減少併網困難,但尚未有任何實作原型出現。

空中發電類型的電力轉換發生在飛行器上,在飛行時帶動葉片旋轉發電,再透過纜線將電力傳遞回地面系統。相較起地面發電,空中發電理論上可提供相對較高的容量因數,因不必進行纜繩回收,得以提升發電時間也減少能量耗損;但此類型的主要挑戰在於飛行器設計必須能進行有效電力轉換,且兼具輕量化、高耐用性以及低製造成本等特性,在技術發展經驗不足的狀況下十分難同時達成上述需求。此外,帶電電纜對於其他飛行物造成的威脅較大,須花費更多心力證實其安全性以取得政府的設置許可。

*會產生與物體運動方向垂直作用力的風即稱側風

資料來源:Cherubini等(2015)

圖2 高空風力發電系統技術分類及代表性廠商

三、高空風力發電系統技術發展機會與挑戰

(一)機會:豐沛穩定高空風能、低硬體製造成本、新興應用情境

越靠近地面,因地貌崎嶇使風況不穩定也不易預測,隨著高度上升,風速越強且相對安定,傳統風力發電系統輪轂約落在100~250公尺,高空風力發電系統的利基在於可獲取超過該高度的高空風能,且不需要廣闊空間即可設置。製造所需材料大幅降低是高空風力發電系統的另一項優勢,業者大多宣稱每MW可較傳統風力機系統削減80~90%的材料用量,如此一來可縮短製造時間,有利於大量生產。在輕量化的前提下引申出其他特性:可攜性及易安裝,使高空風力發電系統可應用在地勢險惡的山區、海床極深的離岸區域,也有業者主打可作為災難後的離網備用電力、用於供電給偏遠地區工程、需要機動性的軍事行動或遠洋移動的大型船舶等。

(二)挑戰:提升系統可靠度、調和既存管制法規、發電成本競爭力低

高空風力發電系統發展至今已整合多領域技術以實現原型製作,但在可靠度上仍未達到商用水準,尚須克服飛行器全自動起降、堅固但輕量的新型材料、確保運作中安全性以及最小化維運人力需求等問題。新技術出現也對既有管制法規造成衝擊,當前高空風力發電系統原型測試依各地航空相關法規取得許可,並以個案模式處理,若要大規模設置且長期營運則須考量更多因素,如安全性控管、視覺衝擊、噪音等級等,仍要等技術達成熟階段才能討論如何合理管制。雖高空風力發電系統開發者多給出相當樂觀的發電成本預估,但在實際量產前參考價值不高,且此技術最大的競爭對手非傳統風力發電─而是近十年來成本下滑劇烈的太陽光電,若沒有進一步資本挹注,短期內難以快速降低發電成本。

四、高空風力發電系統產業動態

由於高空風力發電系統均未開始正式販售,是否能取得政府或其他企業資金存續關鍵,數家開發進程較領先者均受惠於投資者資金挹注,得以完成大型原型系統實驗。較著名的合作案件如同時取得Google及Shell投資的Makani、分別於2014及2017年獲得Softbank兩輪投資的Altaeros、未來規劃將系統運用於E.ON退役離岸風場的Ampyx等。全球高空風力發電系統開發單位分布請參考圖3,多集中於科研資源相對豐富的歐洲及美國,另有零星開發者位於日本、中國大陸、澳洲及巴西等地。

資料來源:Airborne Wind Europe

圖3 全球高空風力發電系統開發單位分布

創立於2006年的Makani是近期討論度聲量最高的高空風力發電系統研發公司,其發展也部分代表了產業起伏。創立之初即自Google獲得資金,在其羽翼下發展了超過十年以上,中間經歷2013年被Google收購後加入Google X、2019年自Google X分拆成為Alphabet子公司同時獲得Shell投資、2019年於挪威海域完成兩次實地離岸飛行測試,直至2020年Alphabet宣布高空風力發電系統商業化進程尚遠且風險過高,決定不再繼續投資Makani。消息一出對整體產業造成打擊,雖然Makani與Shell的合作關係仍在,但目前未有任何公開規劃,商業化之路依舊不甚明朗。

在太陽光電及風力發電成本持續下滑的態勢下,高空風力發電系統面臨更加競爭的市場,部分業者瞄準利基市場,期望盡快小規模量產避免資金斷炊,如德國的SkySails表示已可接受訂單,2020年將開始出貨;另一家荷蘭業者Kitepower也積極建立銷售通路,期待能在2021年初實現商轉。相對地,也有業者認為短期內難以靠發電獲利,在此判斷下,獲得Softbank投資的Altaeros轉身將技術應用重點放在通訊產業,等待大環境對高空風力發電技術有利時,再重啟產品開發。

五、結論

高空風力發電系統設計差異甚大,技術難度較低的地面發電類型宣稱將在一兩年內達到商用水準,主打可攜帶的特性,先由利基市場開始切入;技術複雜度較高的空中發電系統發展相對停滯,面臨投資人收回資金或選擇轉換產業發展等狀況。攫取高空風能用於發電的概念相當引人注目,但在目前能源價格相對偏低、COVID-19疫情帶來不確定性的種種狀況下,高空風力發電系統面臨的挑戰遠比機會來得大,要成為具競爭力的發電技術仍需足夠的資金挹注及技術突破以突圍。

(本文作者為工研院產科國際所執行產業技術基磐研究與知識服務計畫產業分析師)

點閱數

點閱數:

1504