:::

科技新知

全球氫氣生產方式的發展與趨勢

發表日期:2021-05-26

作者:石蕙菱(工研院)

摘要:

國際淨零排放趨勢興起,主要發展國家紛紛提出相關的減碳政策與技術發展。由於氫氣經過反應之後只會產生水不排放二氧化碳,且低碳與零碳氫氣的製造方式逐漸成熟,故在此減排風潮之中成為焦點技術之一。

全文:

一、氫氣生產方式簡介

國際淨零排放趨勢興起,主要發展國家紛紛提出相關的減碳政策與技術發展。由於氫氣經過反應之後只會產生水不排放二氧化碳,且低碳與零碳氫氣的製造方式逐漸成熟,故在此減排風潮之中成為焦點技術之一。氫氣的可應用層面廣泛,過去多作為工業原料如生產氨氣、鹽酸之用,少部分用於半導體、電子材料的製程,在能源上的使用方式則為氫氣經過燃燒或電化學所產生的能量,可用以供電、供熱使用,為氫氣經濟(Hydrogen Economy)的一環。

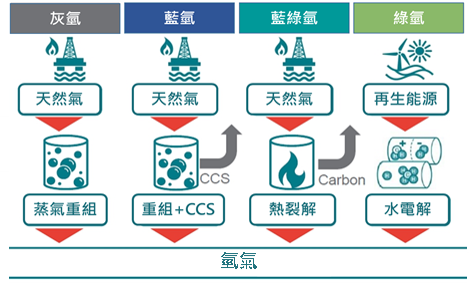

然而,氫為分子最小的元素,多與其他分子結合(例如與氧結合為水)而非獨自在大氣中以自然形態存在,故被歸類為二次能源,意即須要經過加工轉換以後才能得到的能源,現今主要的分類與製造方式如下圖1。

資料來源:工研院產科國際所ITIS研究團隊整理(2021/05)

圖1 近期最常見的氫氣生產方式

二、氫氣製造技術分類

雖然氫氣在燃燒或化學反應過程中沒有汙染物的排放,根據其料源與製造方式,其製程碳含量也有所差異。以下介紹近期較為廣為應用的幾種氫氣分類與相關技術。

(一)灰氫 (Grey Hydrogen)

現今氫氣95%以上使用的製造方式,料源多為天然氣搭配水蒸氣重組法,意即利用在高溫觸媒環境下,利用水蒸氣與碳氫化合物反應轉換出氫氣,而甲烷(天然氣)為最常使用的料源。由於排放的副產物中含有二氧化碳,故被稱之為灰氫。灰氫的優點為技術已然成熟故成本相對便宜,缺點則是含大量的二氧化碳,不符合現今國際趨勢且未來將被徵收大幅碳稅。現今灰氫成本最低為每公斤0.9美元,但依據天然氣價格與未來碳稅趨勢可提高至每公斤3.2美元。

(二)藍氫 (Blue Hydrogen)

利用化石燃料製氫之後隨即搭配二氧化碳捕獲、封存與再利用機制(Carbon Capture, Storage, and Usage;CCSU)成為低碳氫氣。優點是製程的碳排放量有效降低可符合國際需求,缺點是CCSU技術成本高,因此藍氫最低成本也要每公斤1.5美元,但最高成本為每公斤2.9美元,在碳稅較高的地區比灰氫略低。

(三)藍綠氫 (Turquoise Hydrogen)

近年的新創技術,在生產氫氣過程中利用熱裂解技術直接將天然氣之中的氫氣分離之際,並將二氧化碳直接形成固體碳儲存。優點為可有效降低製程中的碳排放量,且二氧化碳為固體故不會散發至大氣之中,便於儲存也可以用於煉鋼等用途。缺點為熱裂解的過程中需要大量燃料或能量產生熱能,致使整體能源效率低且整體技術成本高,若熱能的產生方式有碳排放量將使減碳效果扣分。

(四)綠氫 (Green Hydrogen)

目前國際趨勢所在,生產方式多為利用過剩的再生能源(例如太陽光電或風力發電)在電解槽中水電解得到氫氣與氧氣。優點是製程幾乎沒有碳排放,且生產規模具彈性可協助整合再生能源,缺點則是水電解轉換效率僅70~80%左右,意即整體能源利用低,只有電力非常便宜或有過剩電力的地方才具商用化價值,且電解槽的裝置成本較高,致使綠氫製造成本高達每公斤3~7.5美金,為其他類型氫氣的3~8倍,目前僅處於示範運行階段。

(五)其他氫氣生產方式

除了上述四類,仍有其他氫氣生產方式也為各方討論範圍之中,只是目前市場或產業較少採用或仍待發展。例如以氣化法透過煤炭製造的「褐氫」(Brown Hydrogen),但此方式因製成碳含量最高,且料源若使用黑煤其生產成本競爭性比天然氣低,故一般工業用氫較為少用。不過2016年日本與澳洲合作,是利用澳洲盛產,因含水量高導致經濟價值低的褐煤搭配CCSU技術成為藍氫,為少數大規模使用煤炭作為料源的案例。

其他非再生能源產生的零碳氫氣生產方式也日益受到關注,例如由於核融合技術日益精進,其高發電效率且除了核廢料幾乎不排放其他汙染物的特性,利用此技術搭配水電解槽而成的氫氣遂逐漸受到討論。

若改用其他可能低碳氫氣來源,例如由工業製程中的副產物之中純化而生成的氫氣,因為目前純化技術成本高不符經濟效益,工廠多直接投放於鍋爐作為替代燃料而非另作能源用途。

另外,使用新的氫氣製造方式則為學界目前研發的重點,例如以光的能量及利用觸媒催化,將水分解為氫氣與氧氣的光觸媒法,以及利用微生物發酵產生氫氣的光生物法,由於轉換效率偏低皆尚在實驗階段,若技術能有明顯進展,或許對目前多元氫氣的市場將再度投入更多活力。

三、低碳/零碳氫氣市場發展挑戰

氫氣生產技術中,現今最為熱門的綠氫製造技術自1960年代即開始發展,過去主要應用於燃料電池的發電系統,因應用市場成長不如預期致使綠氫市場與技術發展曾一度停滯。近年在國際淨零排放風潮大盛、水電解製氫的轉換效率提升以及再生能源技術進步導致能源整合需求增加之後,如何大規模生產低碳與零碳氫氣的技術再次受到關注。然而,目前整體氫氣市場至今仍面臨以下問題。

(一)經濟效益與轉換效率仍待提高

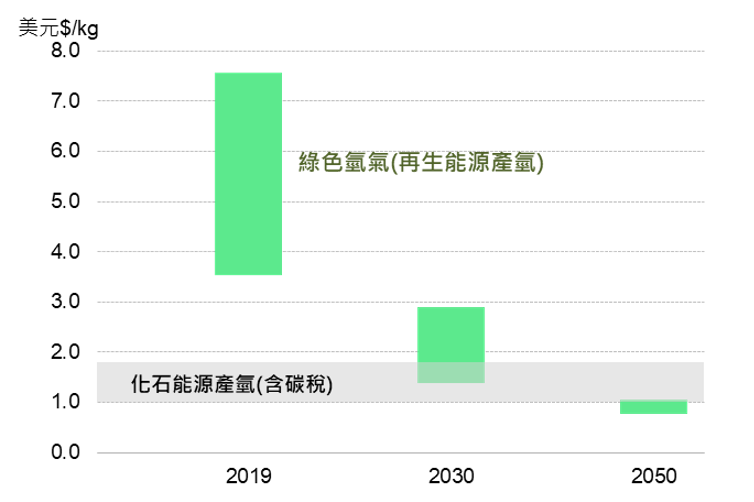

現今發展氫能的國家皆以減少碳排放與空氣汙染為主要目的,然而,目前碳排放量最少的綠色氫氣受限於轉換效率問題,其價格難以與灰氫相比,詳如圖2,至2030年之前,若沒有補助或碳稅等政策工具,綠氫仍不具成本競爭力,甚至在2050年之後才有機會直接取代灰氫。

資料來源:工研院產科國際所ITIS研究團隊整理(2021/05)

圖2 綠色氫氣價格的發展趨勢

(二)氫氣的儲存與運輸成本高,致使氫氣供應鏈相關技術發展路線多元

氫氣產生後,如何有效率且安全地儲存及運輸需要慎重考慮,因為儲存及運輸方式攸關氫氣的後續應用。

氫的儲存方式現階段可分為壓縮氫氣、液態氫、儲氫合金(金屬氫化物)、奈米碳管儲氫四種,其中壓縮氫氣、液態氫為目前較成熟的技術,然而壓縮氫氣所需的加壓鋼瓶體積笨重,潛在危險性高,使用需特別注意;而液態氫會自然蒸發,若一段時間未使用液態氫將自然蒸發完畢,不能作為長期儲存之用。至於其他還在研發的技術,儲氫合金技術雖具安全和方便性,但其單位體積儲存量較小,成本較為高昂,以致相關示範運轉計畫仍持續進行中;奈米碳管儲氫則在發展初期,離商用化階段仍遠。

綜上所述,就儲存方式而言,壓縮氫氣與液態氫使用上均有很大限制,短期內儲氫合金強化儲存密度是發展重點,若奈米碳管技術有所進展,未來可為優秀的儲氫材料。

氫氣常用的運輸方式有兩類,一為運氫車輛,即將氫加壓或液化之後,以特殊的罐裝拖車運送至目的地;二為供氫管線,直接將氫氣注入特殊材質的專門運氫管線,或是注入現有的天然氣管線。而近期計畫多以天然氣混合管線為主,由於氫氣具有良好的助燃能力,若注入的氫氣量不超過總體的10%,將不影響管線的安全性,又可提升天然氣的效能,致使這類管線已陸續在歐洲進行示範運轉計畫。

然而,不管是以何種方式儲存或運送,都需要經過加壓的過程,這是非常耗費能源的,且運輸氫氣的車輛、管線、容器會產生「氫脆」的現象,需要嚴格執行定期檢修。在材料選擇嚴格與耗損流失程度大之下,此部分成本過高,成為降低其市場競爭力的主因之一。

在此情況之下,將氫氣再次轉化以減少運氫成本也成為近期討論話題之一,例如與氮合成為綠色氨氣,由於氨氣性質較為安定,且可同時作為燃料或載體,致使許多有綠氫生產潛力的地區已開始著手研發。另一種方式則是與甲苯一同轉化為有機氫化物(甲基環己烷),但此方式僅能用做氫氣載體,待運送至應用地點須再利用脫氫技術將氫氣萃取出來才可應用。不過以上兩種方式皆需耗費大量能源,在能源轉換效率與儲運成本之間的競爭,何者(純氫或綠色氫化合物)更可達到規模經濟,將決定未來何種方式可邁入商業化。

四、低碳/零碳氫氣全球市場展望

由於主要發展國家(歐盟、美加、中國大陸、日本、韓國)陸續揭示其淨零碳排的目標與年限,致使大量相關的示範運轉計畫紛紛開始規劃與運行,其中日本、韓國與中國大陸為最積極發展氫能相關產業的地區,由於日本與韓國宣佈至2040年的戰略地圖且資源投注也相對較高,中國大陸也將燃料電池納入新能源載具的發展重點,預期亞洲地區可持續成為全球氫能應用的產業龍頭。然而,亞洲目前的發展皆以大規模的國家型補助支援氫能發展,此方式並非其他國家能輕易效仿,且其產業鏈主要建設於國內,如何向國際拓展,在全球建立價值鏈,皆有待觀察。

另一方面,歐盟以全方面擴大氫氣應用為主,除了大量建置本土電解製氫槽之外,也規劃以網絡的型態擴大氫氣供應鏈,意即利用其大陸型的地理特性連結鄰近的俄羅斯、北非、中東等天然資源或化石能源豐富的地區,在該國製造藍氫或綠氫之後再行運輸至歐盟各國,故天然氣混合氫氣或直接運送純氫的跨國供氫管線為近期發展重點;其中,英國與德國更進一步針對管線的排放標準進行相關測試與法規制定,若能順利擴大與加速建置計畫,未來全球發展板塊仍有變化空間。

五、結論

氫氣乘著全球減碳的聲勢,可整合多種技術且較不受時間限制,可應用場域廣泛,前景看似十分遼闊;而低碳與零碳氫氣製造的主流技術尚未定於一山,吸引眾多單位投入,希望能搶得先機。但其技術要推進至商業化應用仍有相當一段距離,需靠政府提高長期支援力道,藉由技術提升拉抬市場需求,以利發電成本下滑及擴展其應用範圍。

(本文作者為工研院產科國際所執行產業技術基磐研究與知識服務計畫產業分析師)

點閱數

點閱數:

48345