:::

科技新知

中國大陸煤化工的寒冬難以褪去

發表日期:2016-02-03

作者:范振誠 (工研究IEK)

摘要:

中國大陸盛產煤炭,在過去幾年高油價時期,中國大陸為了利用本身煤資源的優勢,積極發展現代煤化工的新計畫。數年之間,煤化工新建計畫如雨後春筍..

全文:

中國大陸盛產煤炭,在過去幾年高油價時期,中國大陸為了利用本身煤資源的優勢,積極發展現代煤化工的新計畫。數年之間,煤化工新建計畫如雨後春筍般地冒出,不僅投資於盛產煤炭的內陸地區,連東南沿海地區亦開始興建煤化工相關生產設備。但是原油價格自2014下半年崩盤,大幅削減煤化工價格的競爭力,加上資金、技術、水資源、汙染與運輸等問題,使得中國大陸煤化工面臨發展瓶頸,促使中國大陸政府頒布新政策,部分計畫終止開發,許多計畫建設時程延遲。何時再見煤化工的春天?在中國大陸產業條件尚無法完全配合的情況下,仍需等待一段相當長的時間。

一、中國大陸發展煤化工的背景說明

(一)龐大內需市場的支撐,提供發展煤化工的機會

中國大陸是全球最重要的石化產品消費市場,看好其龐大的內需市場,許多國家的石化產品皆以中國大陸為主要出口市場。以聚乙烯(PE)為例,2001年中國大陸PE進口量才411萬公噸,到了2010年已經成增加至736萬公噸,2014年的進口量更是突破1,000萬公噸。

有鑑於本身石化產品產能不足,從十五計劃開始,中國大陸政府積極擴充該國石化產品產能,計畫提升該國石化產品的自給率。有如此廣大的內需市場作為後盾,提供煤化工具有前景的發展機會。

註1:聚乙烯(PE)是日常生活中最常用的塑膠產品之一,大量用於製造塑膠袋、塑膠容器等塑膠用品

註2:聚丙烯(PP)是日常生活中最常用的塑膠產品之一,大量用於製造塑膠用品、食品容器、汽車零件等

註3:乙二醇(EG)是生產聚酯最主要的原料,聚酯用來生產寶特瓶、聚酯纖維(衣物用)。

資料來源:海關進出口資料庫;IEK ITIS計畫整理(2016/01)。

圖1 中國大陸近期PE/PP/EG進口量變化圖

(二)豐富的煤炭資源,提供發展煤化工的有力後盾

在高油價時期,全球石化業產生另一個重要的發展趨勢─「不同的區域,利用自身原料優勢,積極發展石化產業,提升該地區石化產業競爭力」。例如:中國大陸的煤化工興起、美國的頁岩氣革命、中東得天獨厚的廉價天然氣資源。利用自身原料優勢之下,中國大陸煤化工開始蓬勃發展,使用煤炭或是甲醇當原料生產的烯烴產品(乙烯/丙烯)陸續進入市場。2010至2014年間,中國大陸煤製烯烴發展迅速。2010年煤製煤烯烴產能60萬公噸,2012年突破200萬公噸,2014年產能已達到450萬公噸。

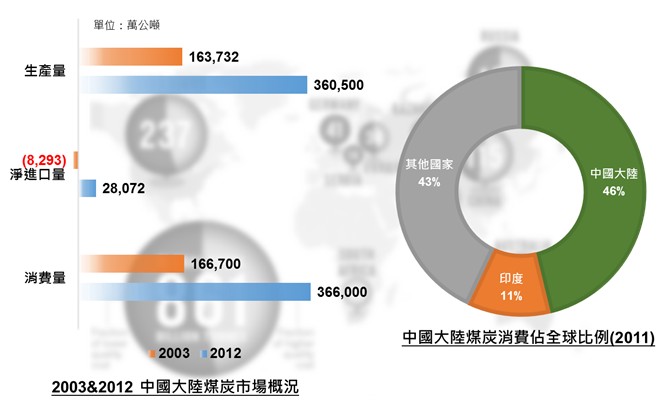

中國大陸煤炭蘊藏量雖然只排名全球第三位,但是煤炭的使用量已躍升全球龍頭之位,約佔全球煤炭消費的五成。除此之外,中國大陸也持續增加煤炭的開採量。2003年中國大陸煤炭生產量為16.3億公噸,2012年成長至36.0億公噸。

資料來源:訊騰;IEK ITIS計畫整理(2016/01)。

圖2 中國大陸煤炭生產量與消費量變化

(三)時勢造英雄,煤化工計劃如雨後春筍般冒出

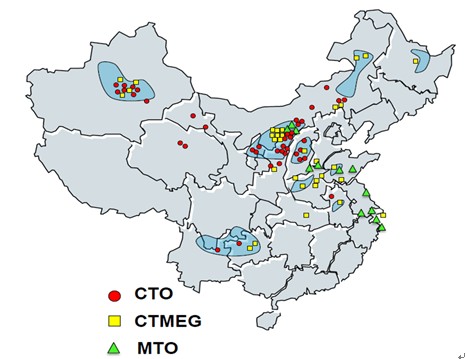

由於中國大陸市場對石化產品仍有高度進口需求,加上中國大陸蘊藏豐富煤炭的資源優勢,提供中國大陸發展煤化工的基礎。許多業者看好煤化工的發展潛力,紛紛提出煤化工投資計畫。下圖是中國大陸興建中與計畫興建的煤化工專案分佈圖,遍地開花的煤化工計畫,意味者中國大陸將大幅增加煤化工的產能。倘若這些計畫如期完成,將大幅提升中國大陸石化產品自給率。2014年7月,中國大陸石油和化學工業聯合會副秘書長胡遷林在接受《中國大陸石化報》採訪時表示:「中國大陸處於運行、試車、建設和前期工作階段的煤製油項目26個、煤(甲醇)製烯烴項目58個、煤製天然氣項目67個,如果全部投產,預計2020年可能形成4,000萬公噸煤製油產能、4,100萬公噸煤製烯烴產能、2,800億立方公尺煤製天然氣產能。」

註:CTO-煤炭製烯烴;CTMEG-煤炭製乙二醇;MTO-甲醇製烯烴

資料來源:IHS;IEK ITIS計畫整理(2016/01)。

圖3 中國大陸興建中與計畫興建的煤化工專案分佈圖

二、被輕忽的阻礙,急凍煤化工的發展速度

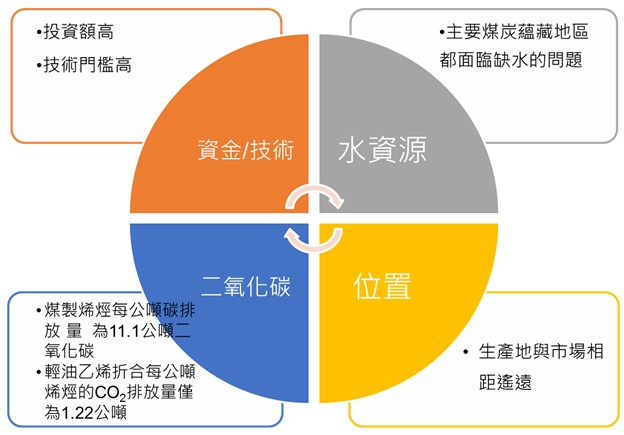

(一)多項因素限制煤化工的發展

投資煤化工首先要面臨高額投資金額的問題,以2010年投產的神華包頭煤化工設備為例,該廠年產乙烯30萬公噸、丙烯30萬公噸,總產能60萬公噸烯烴,總投資額約850億元新台幣;2013年我國中油公司完成新三輕更新案,總投資額約470億元新台幣,產能包含:乙烯72萬公噸、丙烯35萬噸、丁二烯13萬噸,合計120萬公噸烯烴。神華包頭與中油新三輕兩案相比,煤化工的投資額約為傳統石油路線的四倍。

此外,中國大陸煤化工生產設備幾乎集中在內陸缺水的地域,水資源嚴重不足,且距離主要市場遙遠,也是限制煤化工發展的因素。再者,煤化工在中國大陸屬於新興技術,技術上尚未成熟,部分計畫卻強行運轉,最終導致失敗收場,如大唐集團的克旗煤製天然氣專案,運轉後不久,馬上遇到故障事故。

資料來源: IEK ITIS計畫整理(2016/01)。

圖4 限制中國大陸煤化工發展的因素

(二)中國大陸政府終於正視問題,許多專案面臨終止

由於煤化工面臨許多發展上的難題,中國大陸政府決定出手遏止盲目投資的煤化工計畫。2014年7月17日,中國大陸國家能源局發佈的一則通知,對煤化工的投資設定限制─年產20億立方公尺以下煤製氣和年產100萬公噸以下的煤製油項目不准審批,而且要遏制煤化工過熱無序建設和過度用水的情況;之後發布的《西部地區鼓勵類產業目錄》,對於西部地區的鼓勵類產業企業降低其所得稅率,從原本25%的所得稅降低至15%,但是煤化工卻未被列入鼓勵類產業名單內,顯示出中國大陸政府要管控煤化工的發展速度。

過去一年間已有數個計畫的環評報告被中國大陸政府駁回,導致這些計畫暫時停擺,且很可能因此中止:

表1 中國大陸近期暫停執行的煤化工專案

| 投資案件名稱 |

投資金額 |

投資項目 |

該案被駁回時間 |

| 塔城蘇新能源 |

一期計畫投資2,000億元新台幣(下同)。長期總投資9,000億元 |

一期建設規模年產40億立方公尺煤製天然氣。長期規劃建設總規模年產260億立方公尺煤製天然氣 |

2015/02 |

| 山西潞安礦業 |

1,200億元 |

180萬公噸煤製油 |

2015/06 |

| 伊犁新天煤化工 |

775億元 |

20億立方公尺煤製天然氣 |

2015/07 |

| 阜新大唐煤製天然氣 |

1,250億元 |

40億立方公尺煤製天然氣 |

原計劃2014年12月投產。由於不堪煤化工業務的虧損,2014年開始大唐計畫出售其煤化工業務,並暫停阜新煤製氣專案的建設 |

資料來源: IEK ITIS計畫整理(2016/01)。

三、中國大陸開始面對現實,調整煤化工發展方向

許多問題逐漸浮現後,中國大陸政府終於願意正視煤化工的問題。但是,對於中國大陸政府來說,現代煤化工並不是該不該發展的問題,而是如何提升技術、更清潔、更高效率的問題。

在中國大陸十三五《石化產業規劃佈局方案》中提到:「根據技術進展確定產業發展節奏和規模,不追求在現有技術水準上大規模產能建設。重點圍繞提高能效、降低資源消耗和污染排放、加強體系優化集成、降低工程造價等方面進行升級示範。」顯示出,煤化工仍是中國大陸重點發展的項目,只是中國大陸承認現有技術尚未成熟,希冀在十三五期間,提升煤化工的技術。

四、結論

由於中國大陸對石化產品的需求仍旺盛,許多石化產品自給率低、仰賴大量進口,此情況支撐中國大陸石化產品製造商持續新建石化產品生產設備。在利用自身原料的優勢下,中國大陸積極發展化工,加速煤化工的發展速度。從十二五計劃開始,中國大陸積極發展煤化工,而十三五期間,煤化工同樣是中國大陸政府重點發展的項目之一。

但是中國大陸的煤化工面臨許多難題:需要高額投資資金、煤化工技術尚未成熟、汙染排放問題尚未解決、內陸盛產煤炭地區缺乏水資源、以及煤化工生產基地與東南沿海主要市場距離遙遠等問題;除此之外,油價崩跌之後,低油價可能成為常態趨勢,傳統石油路線生產的石化產品價格也同步下滑,使得原先希冀以較低價格搶攻市場的煤化工產品競爭力大幅衰退。

由於上述問題短期內難以解決,已有業者退出煤化工的發展,中國大陸政府也頒布控管煤化工發展的新規定,對於興建中計畫嚴格檢視對環境造成的衝擊。在諸多不利因素夾擊的情況下,煤化工的寒冬還有好長一段時間才可能褪去。

(本文作者為工研究IEK ITIS計畫產業分析師)

點閱數

點閱數:

4568