:::

科技新知

生成式AI驅動下GaN在Server power supply應用趨勢-談寬能隙材料製成之功率元件在數據中心的應用

發表日期:2023-09-13

作者:張致吉(工研院)

摘要:

寬能隙的化合物半導體在射頻、電源和光子學等多個領域取代了矽,為各個層面的供應鏈參與者帶來了新的市場機會。

全文:

一、寬能隙材料的應用趨勢

寬能隙的化合物半導體在射頻、電源和光子學等多個領域取代了矽,為各個層面的供應鏈參與者帶來了新的市場機會,尤其是在電力電子、5G、電動車、自動駕駛、更清潔和更環保的能源解決方案等大趨勢的推動下,化合物半導體市場在未來幾年實現了兩位數的增長。

化合物半導體在我國的發展始於LEDs產業,但國內在化合物半導體的產業技術大多停留在IDM代工,當時的材料以砷化鎵與磷化銦為主,而近四年產業的應用因電動車的需求趨動,加快化合物半導體在功率元件發展腳步,雖然碳化矽以及氮化鎵應用在5G/B5G的需求因美中貿易戰與政治地緣的影響在這兩年有點減速,但是高頻通訊的應用,不論在基板製造中的磊晶與晶片製程,全球供應商無不磨拳擦掌,然而應用在高功率的發展在疫情之前各國大廠即已悄悄布局,卻在疫情期間緩步的升溫,加上生成式AI的旋風帶動更讓功率元件在數據中心的應用更加倍的被注意。

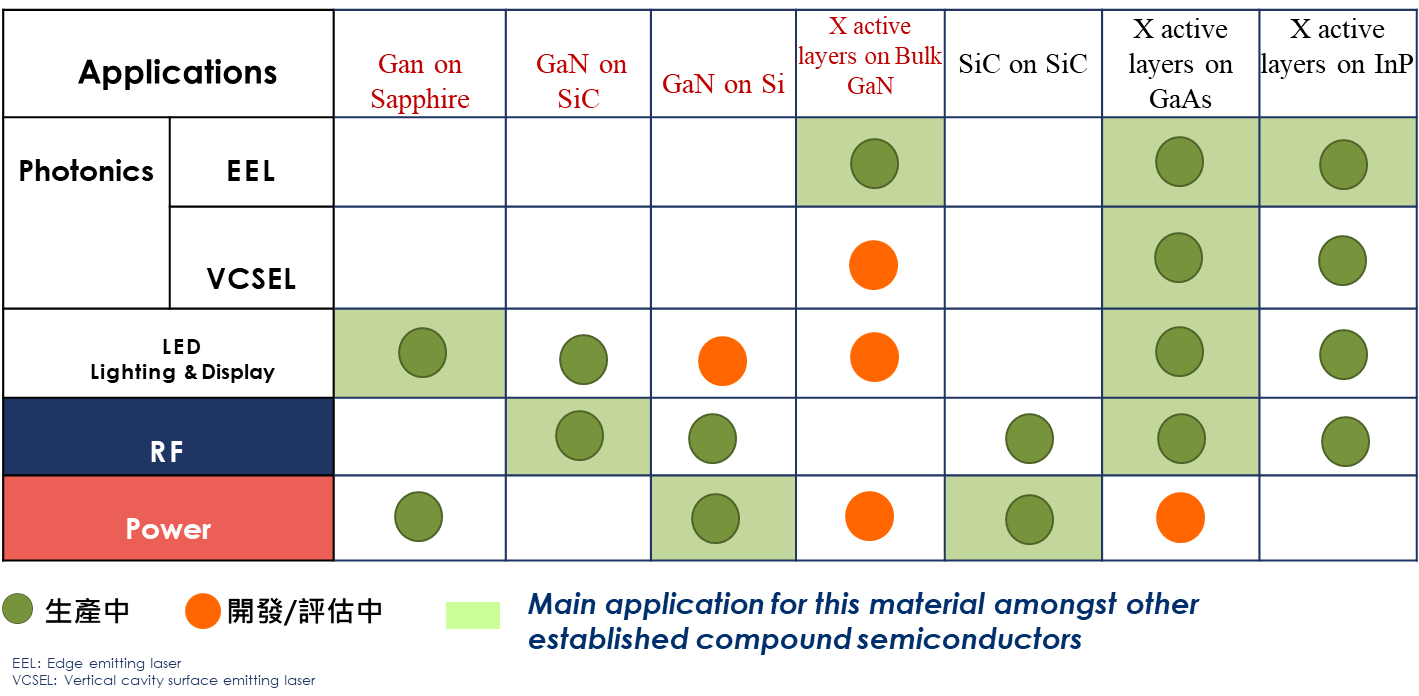

資料來源:Yole report,工研院產科國際所,ITIS研究團隊整理(2023/09)

圖1、各類寬能隙材料應用技術與方向

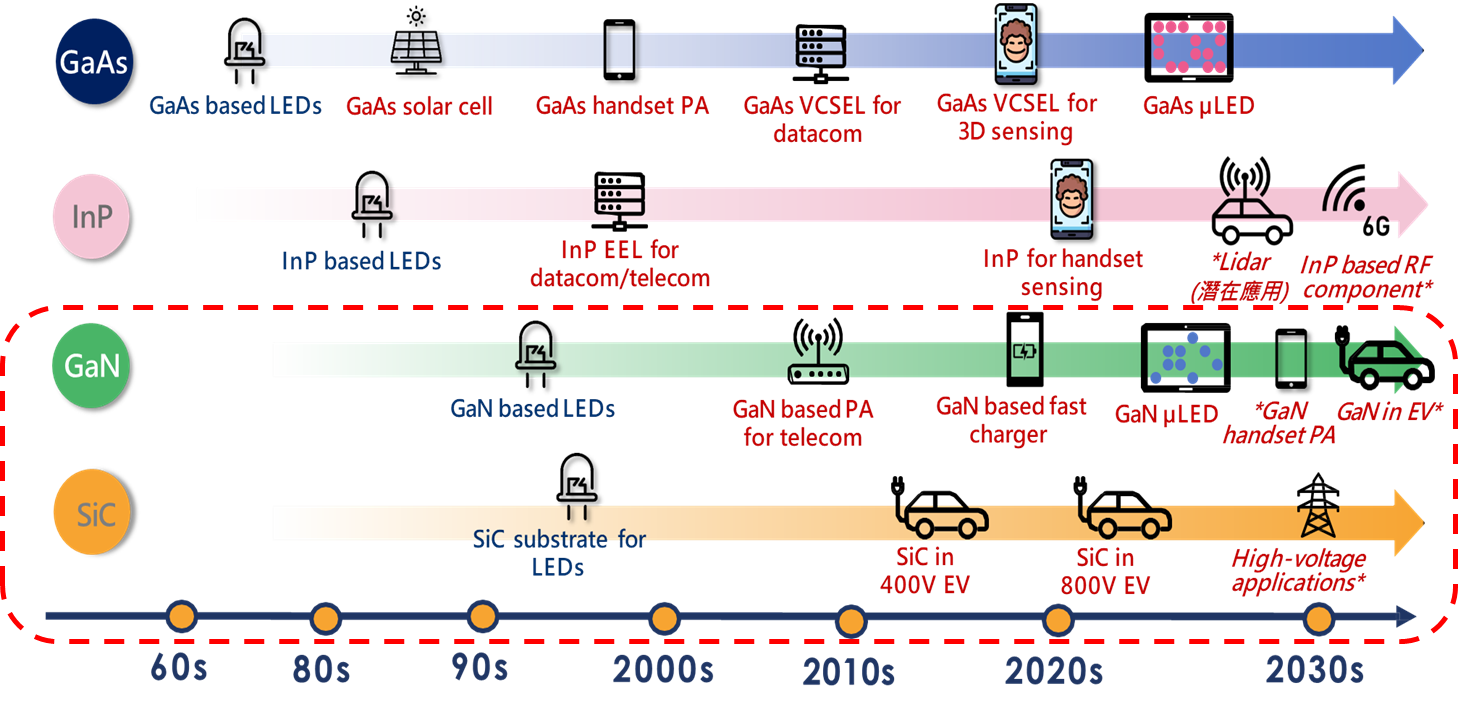

從圖2的里程碑可以明瞭:GaAs應用始於LED,80年應用太陽能電池開始,90年代至今一直都是射頻線路中功率放大器的首選,2010年之後開始朝用於數據通信和感測器的VCSEL發展,如今,除了MicroLED的應用外,另外還可關注衛星用太陽能電池的需求趨勢。InP應用繼LED之後,目前以發展數據通信和感測器為主,未來須關注車聯網與6G射頻;GaN從2010年後主要關注在5G/B5G 與高頻高功率基礎設施;SiC是高頻/高功率/散熱基板材料,各國爭取自製主導權,然高頻基板仍是我國產業有待努力的目標。

資料來源:Yole report,工研院產科國際所,ITIS研究團隊整理(2023/09)

圖2、各化合物半導體材料的里程碑及展望

二、功率模組與元件因電信與數據通信、汽車、電氣等設備需求增加 市場快速成長

2021年,由於主要應用的工業、汽車和電氣設備領域的需求增加,以及能源領域的穩定趨勢,功率元器件市場將比2020年增長17~20%。2022年,除了這些領域的需求增加外,由於中國市場的強勁增長,擴張趨勢預計將持續。

元件材料市場中,晶圓、前製程材料、後製程材料市場需求激增,市場規模擴大。在製造設備市場中,由於主要在中國和其他亞洲國家的資本投資活躍,整體市場顯著增長。在民生機器方面,市場的需求復甦的重頭戲以白色家電為中心。在數據通信機器方面,遠距教學,居家辦公等生活型態的改變和5G相關投資,除了增加網路的流量外,也持續加深了對伺服器電源的需求。在汽車/電器領域方面,由於電氣化的進步,需求大幅增加。從能源電場觀察,中國和歐洲為降低碳排,因而對可再生能源相關產品的重視相對也增加。在工業自動化中,與2020年相比,情況發生了徹底的轉變,因為資本投資等導致需求恢復。

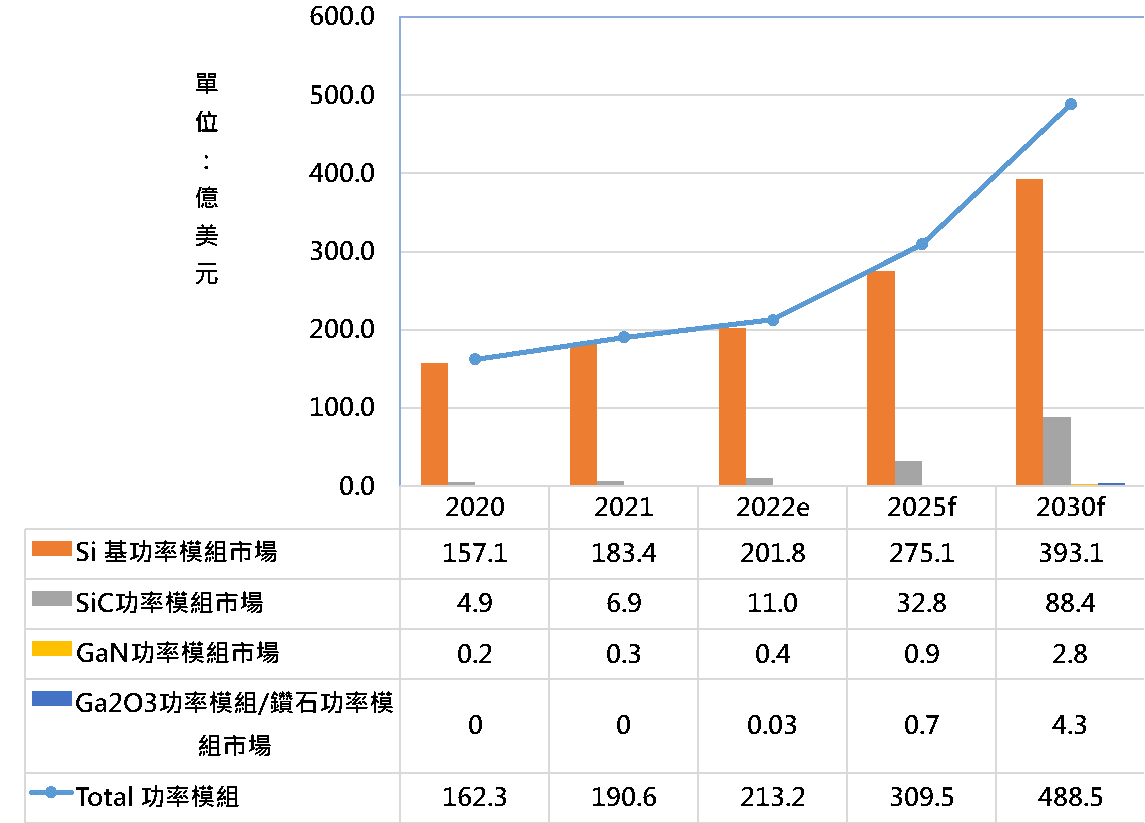

資料來源:富士經濟,工研院產科國際所,ITIS研究團隊整理(2023/09)

圖3、各材料模組市場成長統計

Si基功率模組市場因電信與數據通信設備、汽車、電氣設備等需求增加,2021年市場較上年增長約17%。 從2022年開始,需求增長主要集中在汽車和電氣設備,因此成長趨勢仍持續,2025年預計將擴大到275億美元的規模。

SiC功率模組從2020年以來,伺服器電源等數據通信設備和太陽能發電等能源設備市場版圖持續擴張,2022年汽車電動化大幅成長,估計2023 年汽車和電氣設備的需求成長亦將帶來中長期市場擴張,並將在2030年接近90億美元規模。

GaN功率模組因亞洲市場AC轉換器需求增加,伺服器電源與數據通信設備需求強勁,使得2021年市場持續擴張。估計未來這些應用將持續強勁。自2022年起,汽車和電氣設備也考慮採用,市場因商業化而迅速增長。

Ga2O3功率模組是繼第三類半導體之後被關注的材料,正在不斷接受大規模生產評估。 FET預計在2023年之後實用化,目前較積極布局的國家以美日著稱,市場有望起飛,並擴展到GaN功率模組市場之外。至於鑽石功率模組市場雖然一直被稱為玩家市場,仍有分析家預測在2025年後會出現實用化。

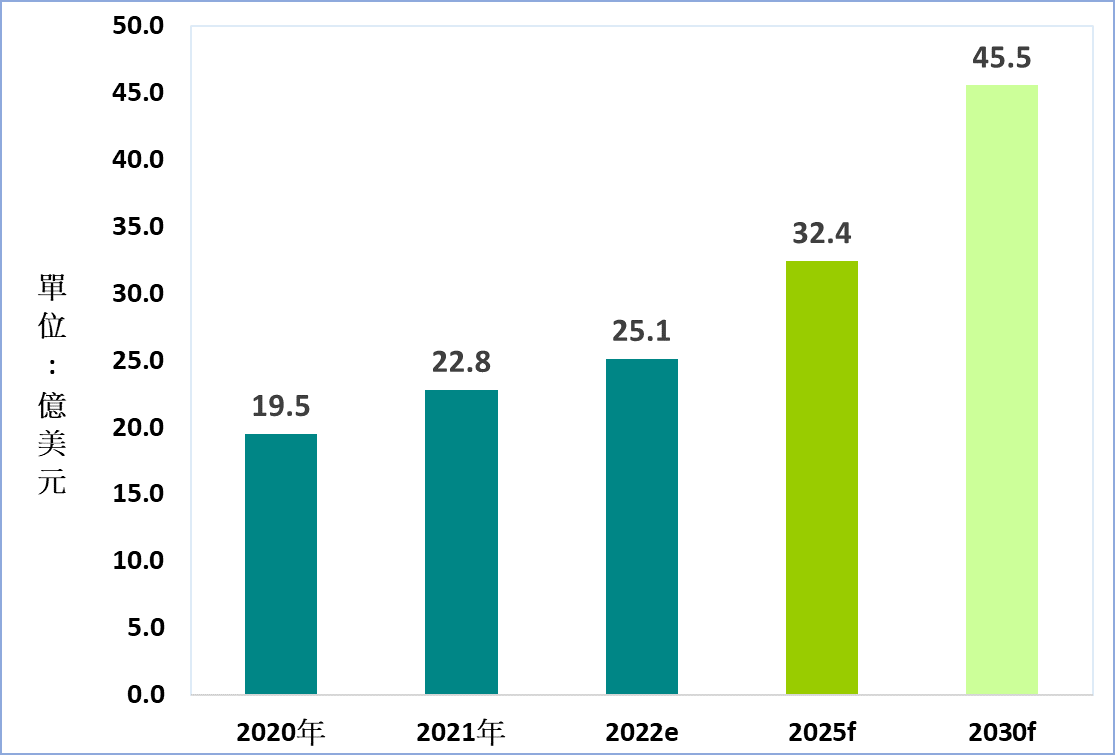

隨著功率器件市場的復甦,對晶圓、前製程材料、後製程材料的需求快速增長,2021年將比上年增長16.9%。儘管估計2022年市場將繼續擴大,但由於各材料製造商的供過於求,市場增長預計將略有放緩。 然而,汽車和電氣設備領域對燒結鍵合材料和氮化矽電路基板的需求預計將增加,這將推動未來市場的擴張。

資料來源:富士經濟,工研院產科國際所,ITIS研究團隊整理(2023/09)

圖4、疫後功率模組用材料因元件市場復甦將大幅成長

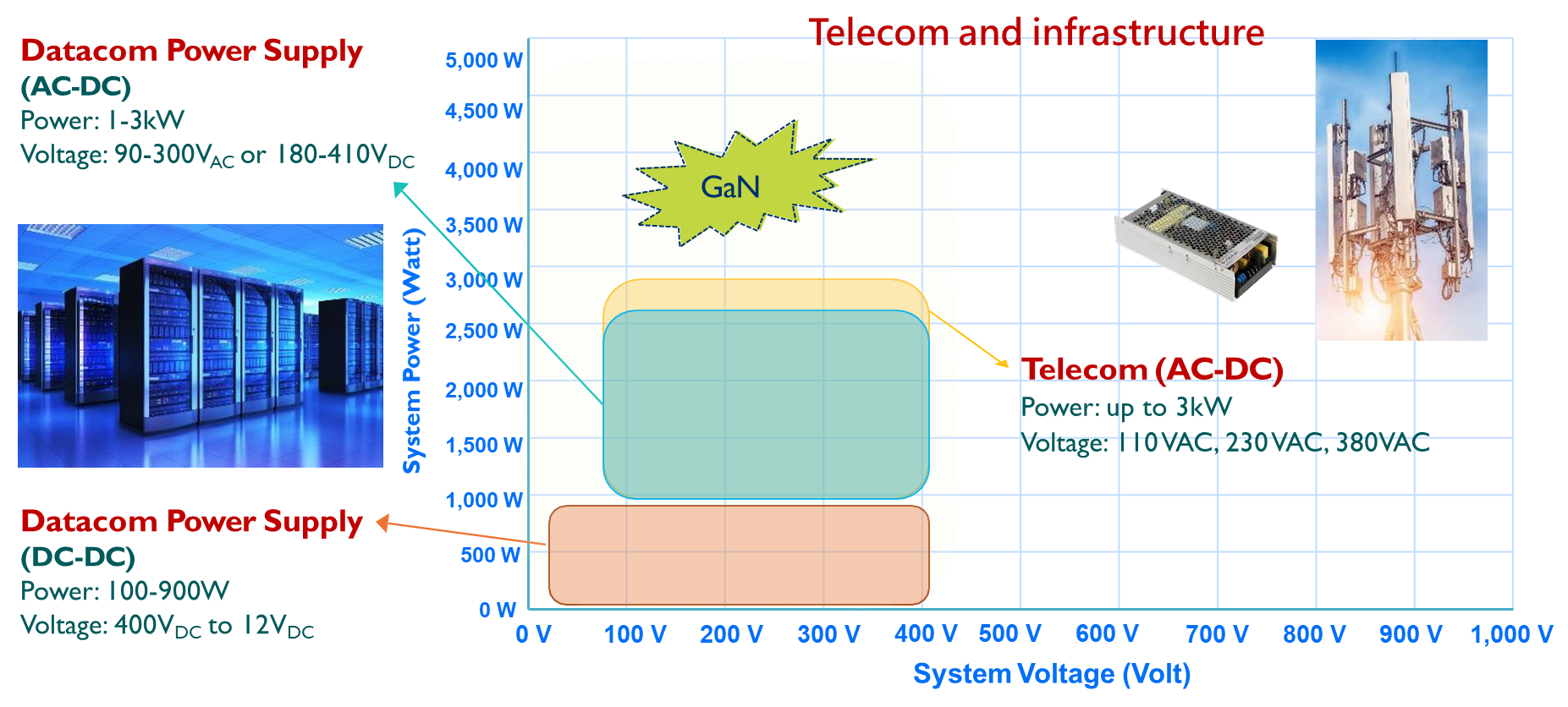

三、電信和數據通信電源轉換器之系統電壓與功率要求

寬能隙是化合物半導體的特性。沿自原有以矽基半導體做成的功率元件或模組在高功率的需求上已呈現出力不從心的態勢,因此科學家從下世代的化合物半導體找出適合應用範圍。目前看到600V以下採用GaN Transistors適合做為相關應用的功率元件,600-1200V之間的應用開始出現由SiC Transistors元件或模組來擔當,而這個應用需求也是GaN Transistors的市場,600-900V的市場因為各家電路設計的功力較勁,產品在市場可以有機會共存,然而接近1200V甚至1700V以上則是SiC Transistors的主力戰場。

對於所有電器設備而言,都需要通電來供應其電路的運作,進而達到電路上任何功能的要求,扮演供電的電源供應器也不例外。電源供應器的外部電源來自於市電,不論是110V或220V都是屬於交流電,而電路內部的運作是需要用直流電,因此,電源供應器第一件事是要把交流電轉換成直流電,再將直流電轉換成電路內部各線路的需求。在數據通訊用的交流電轉成直流電所展現的功率大約在1-3kW,交流電壓有90-300VAC或180-410VAC,數據通訊用的功率大約在100-900W,直流電壓有400VDC-12VDC,5G天線用功率大約是3kW,所用電壓為110VAC,230VAC與380VAC(如圖5所示),而此時的功率元件用的材料以GaN的效率會較佳。

資料來源:Yole report,工研院產科國際所,ITIS研究團隊整理(2023/09)

圖5、電信和數據通信電源轉換器之系統電壓與功率要求

對於數據通信的功耗:自2015年以來,計算效率有了重大進步,此舉也有助於保持電力需求的平穩。疫情之後,居家辦工、視頻流量、遊戲和視訊會議的需求增加,促使網路流量的需求激增,這意味著需要更高的能源消耗,因而引起人們對碳足跡和數據中心效率的關注,電路設計人員必須發揮創造力來避免相關問題。如今,全球數據中心所消耗的總體電力約占全球總用電量的 1%。也有利於減少碳足跡的政策,例如歐盟2023年「Lot 9」監管政策重點關注與供電和能效要求相關的數據中心基礎設施,也將對未來的電力消耗產生重大影響。

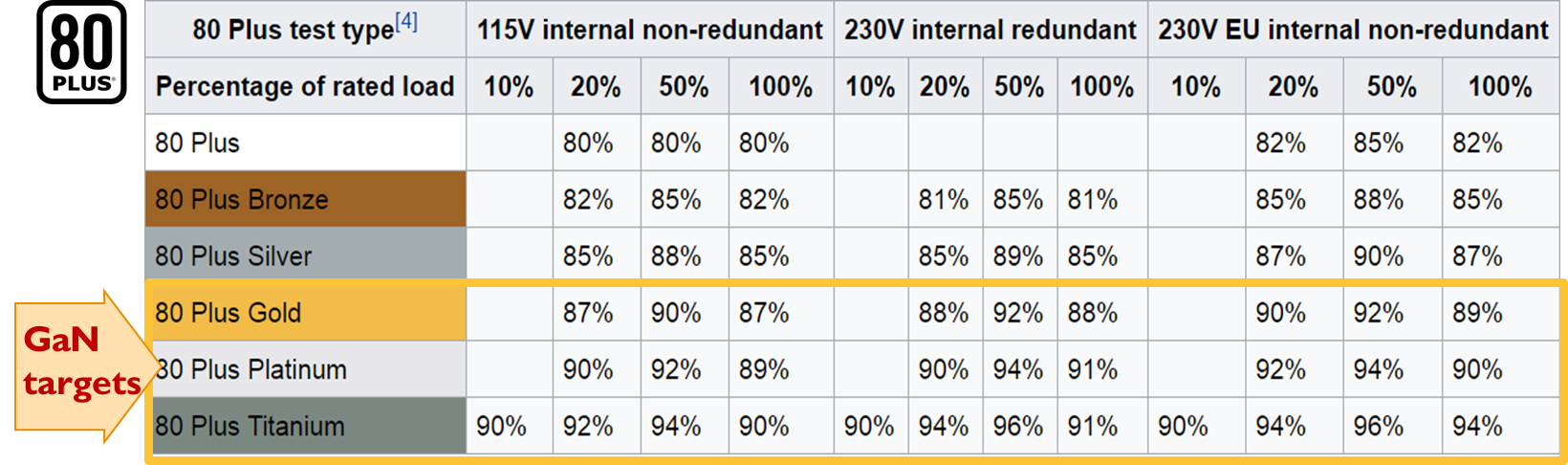

四、電信和數據通信-80 Plus 標準

何謂80 Plus標準?80 PLUS是一項針對電源供應器所做的規範,目的在於提升地球能源使用效率。80 PLUS所保證的是電源供應器在20%、50%、以及滿載(100%)時有大於80%的轉換效率。換言之,在不同負載程度時僅有20%或更少的電能轉換成廢熱,藉以減少電費。80 Plus,商標為  80 PLUS,是Ecos Consulting的一項自願認證計劃,旨在促進計算機和伺服器PSU的能源高效利用。在過去的十年中,外部電源效率立法的全球監管環境發生了快速演變。高效GaN器件正在進入市場,目標是「80 Plus Gold」、「80 Plus Platinum」和「80 Plus Titanium」支架。如圖6所示:

80 PLUS,是Ecos Consulting的一項自願認證計劃,旨在促進計算機和伺服器PSU的能源高效利用。在過去的十年中,外部電源效率立法的全球監管環境發生了快速演變。高效GaN器件正在進入市場,目標是「80 Plus Gold」、「80 Plus Platinum」和「80 Plus Titanium」支架。如圖6所示:

資料來源:Yole report,工研院產科國際所,ITIS研究團隊整理(2023/09)

圖6、80 Plus進階標準

為了直接受益於GaN,必須將經典PFC拓撲切換為高級拓撲。而所謂的PFC(Power Factor Correction)代表功率因數校正,其目的是提升視在功率與實際功率比。在AC/DC的轉換中,交流電源輸入功率超過75W時需要PFC。

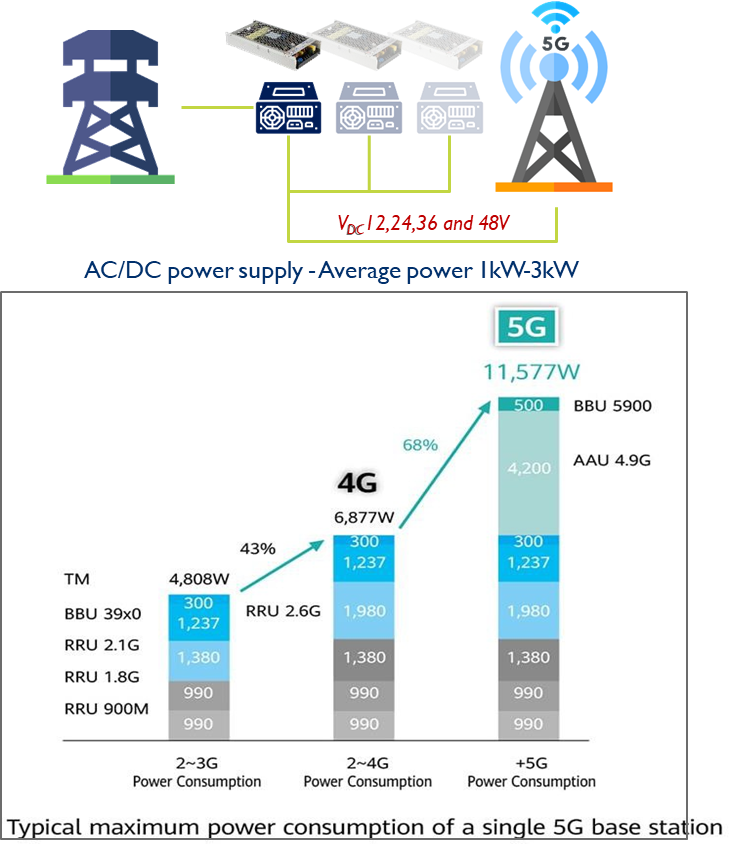

五、通信基礎建設-5G的部署

5G 將帶來更高的帶寬、更低的延遲和更多的功能/服務交付,但它會帶來成本墊高的問題。雖然我們會看到每單元瓦特數有所減少,但由於大規模多輸入多輸出(MIMO)的拓撲結構,將看到總功耗會有所增加。GaN技術適用於5 網絡基礎設施中的功率轉換。應用程序的要求與技術的優勢相匹配。從一些營運商估計:對於需要在同等大小的區域提供相同覆蓋範圍的5G基礎設施,與現有4G LTE網絡的能源成本相比,可能會增加一倍。實際上華為曾估計,典型的5G基站需要約11.5KW的功率,這意味著比4G基站多70%,比2-3G多110%。看到他們的電費上漲,這是電信運營商最關心的問題。因此下一步就會考慮選擇是減少收發器和接收器的數量並縮小覆蓋範圍,或者使用GaN或SiC等高效電源系統來替代原有的元件。

資料來源:Yole report,工研院產科國際所,ITIS研究團隊整理(2023/09)

圖7、華為5G基站與歷代基站的功耗比較分析

六、結論

疫後,低碳加上法規的形成,促使新節能元件漸漸出頭。觀察2021~2022目前GaN在數據通信和電信電源應用市場的進展,預計,隨著法規變得更加嚴格,例如歐盟2023年「Lot 9」法規,GaN的滲透率將在中期有所提高。 這些法規將推動電力供應商尋找矽基系統的替代品。 在幾千瓦的功率水平上,估計離散式GaN元件將在該市場中占據主導地位。在數據中心採用48V系統以減少功耗和降低佈線體積為要求,將有利於低壓應用中的GaN。2021年GaN數據通信和電信電源市場價值為2,670萬美元,預計到2030年保守估計市場規模將接近3億美元。

(本文作者為工研院產科國際所執行產業技術基磐研究與知識服務計畫產業分析師)

點閱數

點閱數:

1056