:::

科技新知

全球稀土產業現況與趨勢

發表日期:2025-01-01

作者:廖鎔榆(工研院)

摘要:

2024年稀土產業協會(Rare Earth Industry Association, REIA)年會於6月19、20日在日本東京都內的獨立行政法人能源與金屬礦物資源機構(JOGMEC)總部召開。

全文:

2024年稀土產業協會(Rare Earth Industry Association, REIA)年會於6月19、20日在日本東京都內的獨立行政法人能源與金屬礦物資源機構(JOGMEC)總部召開。會中討論稀土的供給、需求、價格變化、供應鏈、政府的角色、各國法規與政策、循環回收以及稀土的重要性等議題。以下針對全球稀土產業現況與趨勢進行評析。

一、稀土供應充足嗎?稀土價格將何去何從?

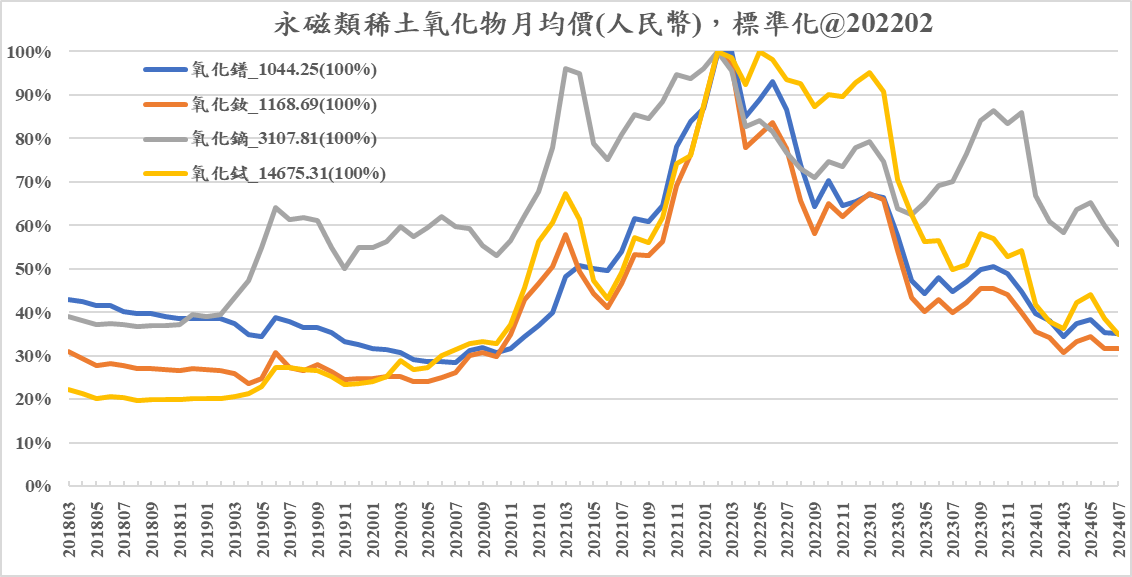

全球永磁類稀土氧化物價格,自2022年2月,因中國風機與電動車補助陸續到期,攀上史上次高價後,一路下跌到2024年7月為近期最低點,氧化釹跌幅高達68%,而氧化鏑跌幅則達44%,如圖1所示。

資料來源:中國稀土行業協會(2024/07)

圖1 永磁類稀土氧化物月均價(人民幣)變化圖

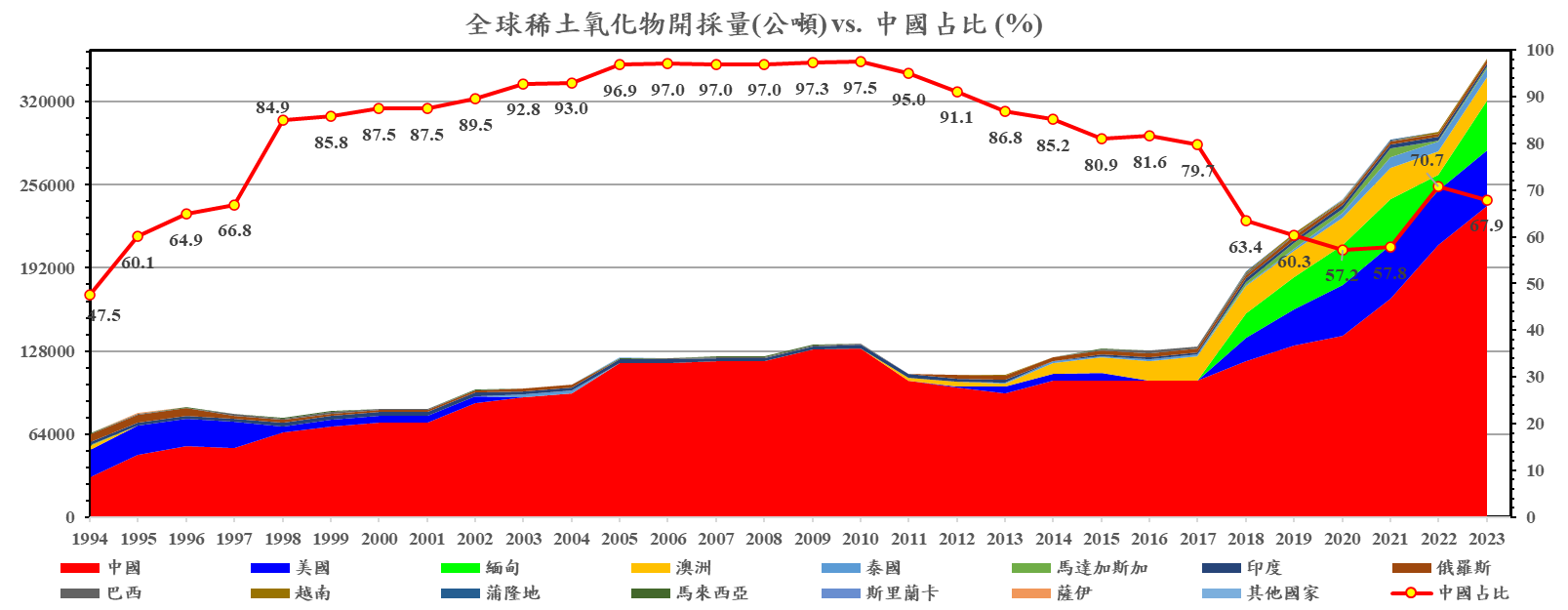

統計自2017~2023年間,全球稀土開採約以年複合成長率(CAGR)17.8%成長,中國開採的年複合成長率約為14.7%,其中2023年開採24萬噸稀土氧化物占全球67.9%產量,如圖2所示。而非中國家如美國、緬甸、澳洲等開採更加積極,力圖降低對中國的依賴,其年複合成長率更高達27.2%。

資料來源:USGS, Mineral Commodity Summaries 2024

圖2 全球稀土氧化物開採年產量變化圖

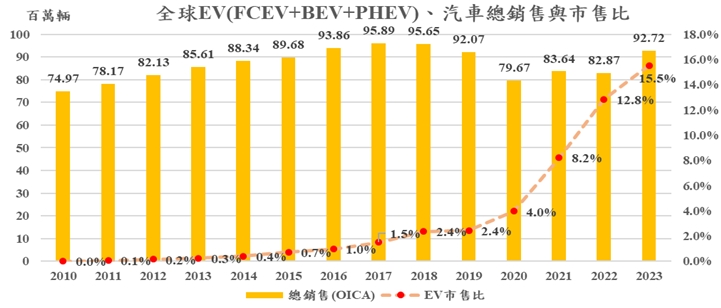

資料來源:國際能源署, IEA (2024/04), 世界汽車工業國際協會, OICA (2024/04)

圖3 全球車市與電動車市售比

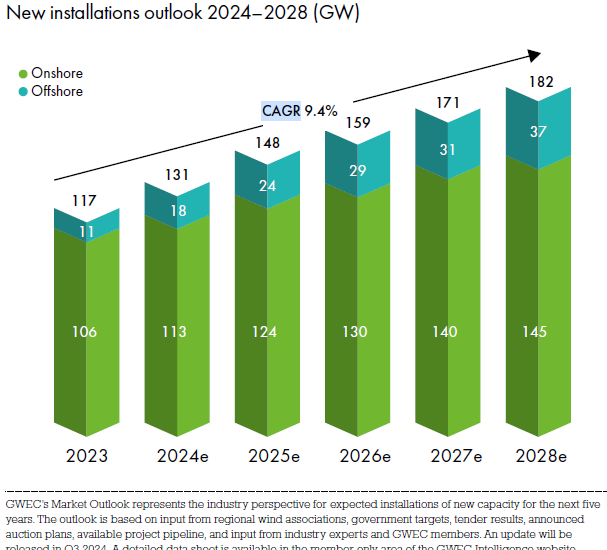

2023年預估中國提煉生產的稀土類永磁接近30萬噸,足夠生產約1億輛電動車(每輛約需3公斤稀土永磁評估),超出全球汽車市場總量(全球車市約7~9千萬輛/年)。而2023年實際上全球只掛牌了1,438.5萬台的電動車(BEV+PHEV+FCEV),約只佔全球車市的15.5%。對比2020年的市售比4.0%、2021年的8.2%、2022年的12.8%,電動車在車市的市售比雖提升,但成長趨勢已經大幅下滑,如圖3所示。2023年電動車的年成長率約為21%,預估未來幾年的年複合成長率(CAGR)恐逐年下滑,不會高於15%。另一方面,使用稀土永磁量較多的風力發電機市場,預估2023到2028年,年複合成長率(CAGR)約只有9.4%,如圖4所示。所以未來幾年內,若各國開採稀土的產量持續增長並維持年成長率大於15%,則稀土市場將呈現供過於求的格局。

資料來源:GWEC, GLOBAL WIND REPORT 2024

圖4 GWEC推估全球風機新增容量變化圖

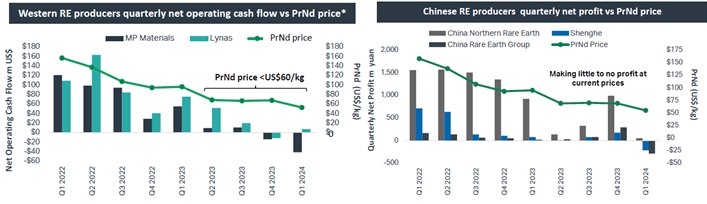

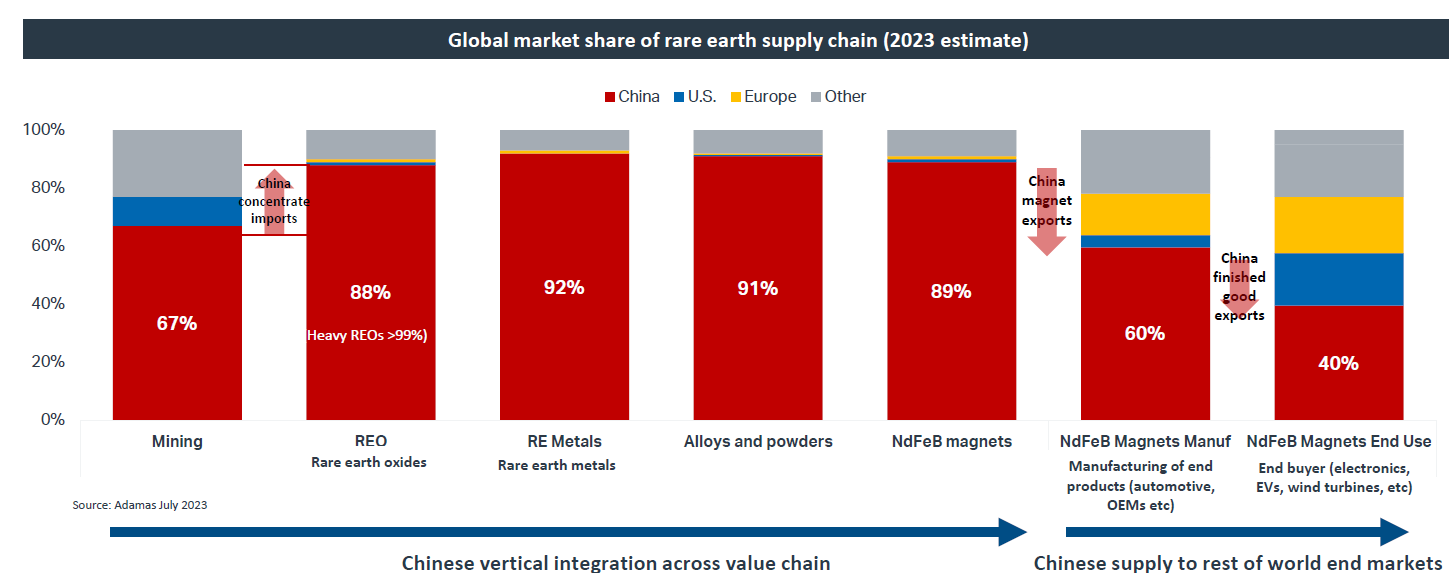

圖5中顯示,西方國家的礦場,像美國的MP Materials和澳洲的Lynas在2023Q4開始賠錢(營運現金流為負值),而中國的廠商,像是中國北方稀土集團和中國稀土集團撐到2024年Q1也開始賠錢了,若各國還是持續增產稀土,供過於求,長久下來西方的稀土礦場因缺少政府長期資助,可能面臨倒閉風險,不利供應鏈多樣性。從圖6可以看出目前稀土產業的格局,中國生產了全球89%稀土永磁,但只使用了60%的稀土永磁在中國製造產品,而中國消費市場只買了40%產品,意即中國生產的磁鐵(全球89%)是中國消費者使用(全球40%)的兩倍以上,其餘的磁鐵和產品以低廉的價格戰傾銷掠奪他國市場。

資料來源:ILUKA (2024/06)

圖5 稀土鐠釹金屬價格與西方/中國稀土礦場的營運赤字產生

資料來源:ILUKA (2024/06)

圖6 中國稀土產業掠奪式的垂直整合體系

二、政府在創造強大的稀土產業方面發揮什麼作用?

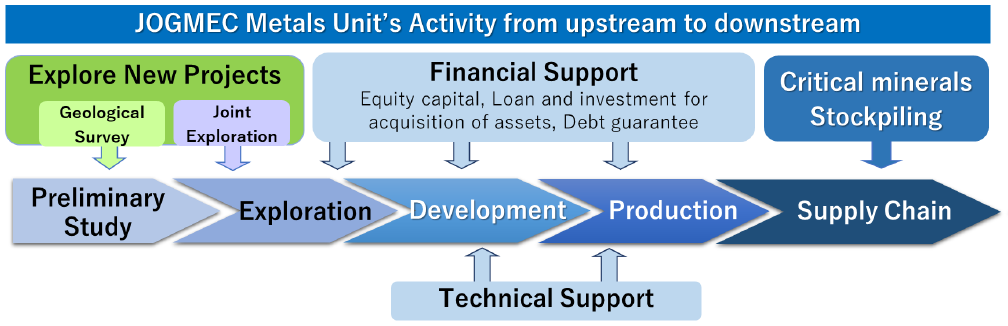

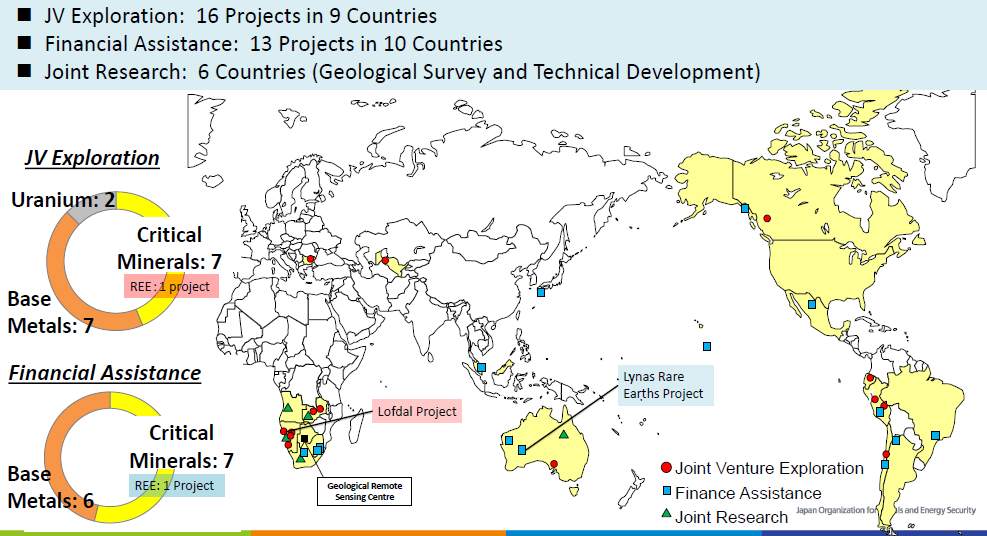

為了降低中國過度生產傾銷而傷害全球稀土行業,各國政府開始了一連串的對策。首先是日本,長期以來關心關鍵礦物議題,日本的『獨立行政法人能源與金屬礦物資源機構(JOGMEC)』是全球各國當中最特殊的一個組織。該組織是日本經產省下,主要作為石油、天然氣與金屬礦產的財務支援,從尋找礦源、探勘、財務支持組成公司開採到最後的供應鍊儲備等一條龍服務的日本國營獨立行政法人,其功能如圖7所示。

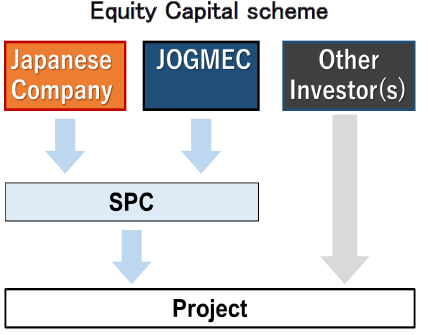

在開採營運階段,會與日本公司合組一個特別公司(Special company, SPC),JOGMEC的持股上限是75%。再以SPC的名義與當地的其他投資者,一起投資該礦廠,如圖8所示。目前其金屬類全球投資的範圍如圖9所示,其中的稀土類已經進入量產的案例是澳洲的Lynas公司,日本的合資公司是JOGMEC與Sojitz(双日)組成的,主要生產輕稀土。還在開發中的礦場是非洲的納米比亞Lofdal計畫,有優質的重稀土。

日本在2022年通過的經濟安全保障推進法,直到2023年底為止,稀土永磁類的生產、技術補助已經超過250億日圓、非稀土類的礦場開採、礦物提煉等也超過了1千億日圓。

資料來源:JOGMEC (2024/06)

圖7 日本JOGMEC公司對礦業的財務參與架構圖

資料來源:JOGMEC (2024/06)

圖8 日本JOGMEC公司投資礦場架構

資料來源:JOGMEC (2024/06)

圖9 日本JOGMEC全球投資範圍,包含在澳洲投資輕稀土與非洲那米比亞投資重稀土礦

美國的稀土關鍵礦物的相關政府支援,顯得較為分散。主要分為三種層次:國際貿易政策、商務政策與科技政策三個層面。在國際貿易政策上,美國對中國祭出301條款,課稅:電動車100%、鋰電池25%、半導體50%、太陽能板50%、關鍵礦產(不含稀土)25%、(稀土)永磁25%等。商務政策上,包括降低通膨法(Inflation Reduction Act, IRA)中先進能源投資、先進製造生產與購買電動車等提供部份的租稅抵扣(Tax Credit)、另外能源部的貸款計畫辦公室(Loan Programs Office)也延伸到礦產類,包括天然石墨處理、鋰與鈷的處理以及鋰電池循環等產業的貸款擔保。國務院則對外推動礦物安全夥伴關係(Minerals Security Partnership, MSP),目前有14國(澳、加、愛沙尼亞、芬蘭、法、德、印度、義大利、日、挪威、韓、瑞典、英、美)與歐盟,並與安哥拉、波扎那、巴西、剛果、印尼、哈薩克、蒙古、南非、坦尚尼亞、烏干達與新巴威等國討論。還有國防部對美國稀土產業鏈(分離、金屬化、合金磁鐵)的投資。美國進出口銀行(Export–Import Bank of the United States)對澳洲與巴西的稀土礦簽署投資意向書(Letter of Intent)。科技政策上,國防部的Defense Advanced Research Projects Agency(DARPA)與Air Force Research Lab (AFRL)都有相關的稀土、磁鐵科技發展計畫。能源部依據兩黨基礎設施法(Bipartisan Infrastructure Law)提供超過80億美金在關鍵材料研發計畫與設施上。內政部的地質調查局(U.S. Geological Survey)也啟動了相關的Earth Mapping Resources Initiative (Earth MRI),探勘相關的礦物資源等。

歐盟在2024年通過關鍵源物料法案(Critical Raw Material Act, CRMA),定義34種關鍵原物料(礦物),其中17種提升為戰略原物料(礦物),並訂定2030年需要在歐盟境內開採歐盟用量的10%,提煉處理40%,回收25%,並且依賴單一第三國不超過65%。歐盟底下歐洲創新技術研究所(European Institute of Innovation and Technology, EIT)的EIT RawMaterials在第六屆年度原物料高峰會上宣佈為歐洲原物料產業的高影響力項目提供 1 億歐元的新資金。這筆資金將是對 2023-2025 年期間已經進行的超過 2 億歐元投資的補充,意即德國、法國、義大利三個國家各出1億歐元資助開設新礦、脫碳和開發未來技術,在當今的地緣政治氣候下,降低原物料單一來源的風險。

三、目前和未來哪些法規和指令將對稀土供應鏈產生影響?

首先是國際貿易政策,例如美國對中國提出的301條款,對(稀土)永磁課徵25%關稅。其次是產業補助的部分,像是前面提到的美國的商務政策和科技研發政策都會影響。最後是類似懲罰的條款,目前還不明確,不過像歐盟的2030戰略原物料目標(在歐盟境內開採歐盟用量的10%,提煉處理40%,回收25%,並且依賴單一第三國不超過65%),就很有可能轉變成沒有達到目標的產品,就無法在歐盟銷售等的嚴苛規定。

四、回收和循環經濟策略如何有助於打造有彈性的供應鏈?

目前的稀土永磁回收,比較多的是回收稀土永磁在加工成特殊形狀時切削的下腳料,約可達原來的30%,多數國家因不生產磁鐵,所以不會有下腳料。而全球只有非常少數的工廠可以處理從馬達拆解的磁鐵進行分類與回收。主要的原因在於沒有穩定的廢棄馬達量可以被收集處理,循環經濟中的廢品回收的通路與足夠的數量,將是十分重要的一環,不過目前全球廢棄馬達被回收的磁鐵可能不到1%。

日本公司Suzuki Shokai(鈴木商會)在泰國與齊合環保集團、日高洋行一起成立廢棄馬達回收的日高-齊合金屬回收(泰國)有限公司,Hidaka- Chiho Metal Recycling (Thailand) Co., Ltd., (HCMR)。根據其調查稀土永磁的來源種類很多,不論來源是磁碟機、馬達或風機、電動車,其磁鐵的理論含量一般2~4%的重量比例,不過實際上由全球各地所收集到的磁鐵含量大約只有0.54%,其餘的材料主要是鐵、銅和鋁等成分,可能是蒐集到的廢棄馬達的品項較為集中於重量比例少的機型。回收的馬達先利用影像AI辨識該馬達是否含有稀土永磁,或是不含稀土的鐵氧體永磁,進行初步分類。將含有稀土永磁的大型馬達先進行消磁後解體拆解粉碎,中小型的機器則先解體粉碎後再消磁。所收集的稀土永磁再處理成稀土混合物、鐵氧體與硼等再循環製作成磁鐵。目前每個月從全球蒐集有3,500噸的廢棄馬達送到泰國處理。由於回收後賣出的價錢,必須高於廢料入場的成本,但低於從原礦提煉的價錢,所以回收業通常有很高的損益兩平點與狹窄的生存價格帶,除了考慮運輸成本之外,還要考慮電力成本和人工成本,所以目前比較有競爭力的設廠位置,多在東南亞和中國。回收雖有助於供應鏈的韌性,且對環境友善,但能夠穩定營運的操作空間有限,不容易在各國自行完成循環廠的建置。

五、稀土的重要性在不久的將來會改變嗎?

稀土中最高價值的應用為稀土永久磁鐵,用在電動車馬達、風機等。由於應用場景需要較高的溫度~150oC,而一般釹鐵硼稀土永磁並不耐溫,大約只到80oC,所以通常會以晶界擴散的方式,摻雜重稀土的鏑與鋱。尤其是電動車的磁鐵耐溫性一般需要140~150 oC,但是近來多數馬達製造商設計漸漸往低溫進行,朝向110~120 oC,甚至只要100 oC的磁鐵,這會使得重稀土的需求大幅的降低。另外釹鐵硼(Nd2Fe14B)永磁的發明人,佐川真人(Masato Sagawa),目前在大東鋼鐵擔任顧問,正在研發耐溫但不含重稀土的釹鐵硼(Nd31Dy0Fe68B1)製程。可能未來地殼含量少、開採汙染高的重稀土的用量會逐漸減少。而地殼含量高的輕稀土釹、鐠,若沒有其他新的磁鐵技術出現,則應該還是維持一樣的需求。

六、結論

稀土目前價格處於低點,若全球的稀土開採持續維持>15%以上的成長率,而電動車和風機持續維持<15%成長率的預估來看,稀土價格恐怕還未觸底。稀土開採提煉廠商已經開始賠錢了,若沒有適當的政府力量介入,可能掀起一波破產潮,屆時留下來的恐怕又是中國廠商,供應鏈的分散性疑慮再度浮現。

磁鐵下腳料的回收較為常見,但侷限於生產磁鐵的國家,例如中國與日本,其他國家幾乎沒有。從報廢馬達中取得稀土,則依賴穩定的報廢料源、便宜的運輸、人力和電力成本來取得不易達到的損益兩平,預估全球只有<1%的馬達磁鐵被回收。

重稀土未來的需求,因對高溫應用的降低以及技術的進展,有可能會越來越少;而輕稀土的鐠釹則依舊是永磁應用中重要的元素。

國家層級的支持至關重要,從關稅保護、商務上的貸款擔保、租稅抵扣、新工廠或技術開發的財務補助都是對抗中國壟斷的方法。最後,可能還必須考慮處罰的方法,例如料源從特定國家進口占比過高者,禁止銷售進入市場等措施,才能有助於擺脫對特定國家的依賴。

(本文作者為工研院產科國際所執行產業技術基磐研究與知識服務計畫產業分析師)

點閱數

點閱數:

3120