:::

科技新知

真空產業動向與成長引擎

發表日期:2015-04-15

作者:盧素涵(金屬中心)

摘要:

真空技術為所有產業的基礎,舉凡機械、食品等在內,每一個市場對真空產業而言都具有重要的地位。其中,因半導體代工與TFT-LCD面板生產地區集中在亞洲,不僅帶來相當大的真空設備需求商機......

全文:

一、前言

真空技術為所有產業的基礎,舉凡機械、食品等在內,每一個市場對真空產業而言都具有重要的地位。其中,因半導體代工與TFT-LCD面板生產地區集中在亞洲,不僅帶來相當大的真空設備需求商機,另一方面半導體/平面顯示器市場需求又與全球景氣波動緊密連動,廠商在設備投資或是實施庫存調整的同時,也決定真空設備與機器的市場需求。

二、日本

(一) 出口超過五成、亞洲地區佔七成

根據日本真空工業會(JVIA)所發表的真空設備各季訂單與銷售金額統計數據,在銷售金額方面,2014年第3季59間廠商總銷售金額為1,243億日圓,較前期減少7.2%,較去年同期增加9.8%。其中出口部分佔了53.7%,分別是台灣31.7%、美國17.3%、韓國12.8%、中國28.0%、歐洲6.5%以及其他地區3.7%。

以產品別來看,真空設備為896億日圓,較前期減少11.7%,較去年同期增加了13.1%。其中出口佔591億日圓,較前期減少28%;日本國內則佔305億日圓,增加56.8%。零組件(真空泵、測量設備、零件與材料)銷售金額為251億日圓,較前期增加6.2%,比去年同期增加1.1%。其中出口佔69億日圓,比前期減少2.1%;日本國內則佔181億日圓,增加9.8%。

以用途別來看,半導體用途佔53.9%、FPD用途佔16.5%、光學產業用途佔9.8%、電子零件用途佔5.5%、物理化學用途儀器佔2.0%、能源用途佔1.7%。

(二)訂單分析

在訂單金額方面,第3季訂單金額為1,132億日圓,較前期減少27.8%,較去年同期減少8.8%。其中出口佔627億日圓,較前期減少33.6%,較去年同期減少7.35%。日本國內則佔505億日圓,比前期減少18.9%,比去年同期減少10.3%。

以產品別來看,真空設備為778億日圓,較前期減少37.2%,較去年同期減少14.4%。其中出口佔543億日圓,較前期減少37.7%,日本國內則佔235億日圓,減少35.9%。零組件訂單金額為258億日圓,比前期增加9.4%,其中出口佔75億日圓,較前期減少19.3%;日本國內則佔183億日圓,增加5.7%。

三、台灣真空產業

(一)生產分析

由於真空系統元件產品本身並不能單獨運作,因此產值的變化主要決定於真空設備及其維修市場的需求,而在真空設備中,真空幫浦為最重要零組件。根據經濟部工業生產統計資料,2014年我國真空幫浦產量為7.0萬台,較2013年微幅衰退7.1%,產值為新台幣16.2億元,也較2013年衰退12.1%。主因是自2012年起全球景氣緩步走穩,不僅帶動終端需求市場復甦,全球各光電、半導體產業資本支出大幅反彈成長,設備需求增加連帶提振真空幫浦市場成長。2014年因光電市場投資趨向審慎保守,因此整體表現較2013年衰退。產品平均單價自2008年起逐年成長,2014年落到每件新台幣約23,100元,較2013年衰退5.3%。

(二)多仰賴進口

2014年我國真空幫浦市場需求為新台幣54.9億元,較2013年上升4%;出口比例65.5%,較2013年上升9.3個百分點;進口依存度89.8%,較2013年上升5.1個百分點。顯示我國真空幫浦多仰賴國外進口,國內廠商雖有能力生產,但產值、量並不足以供應國內需求。

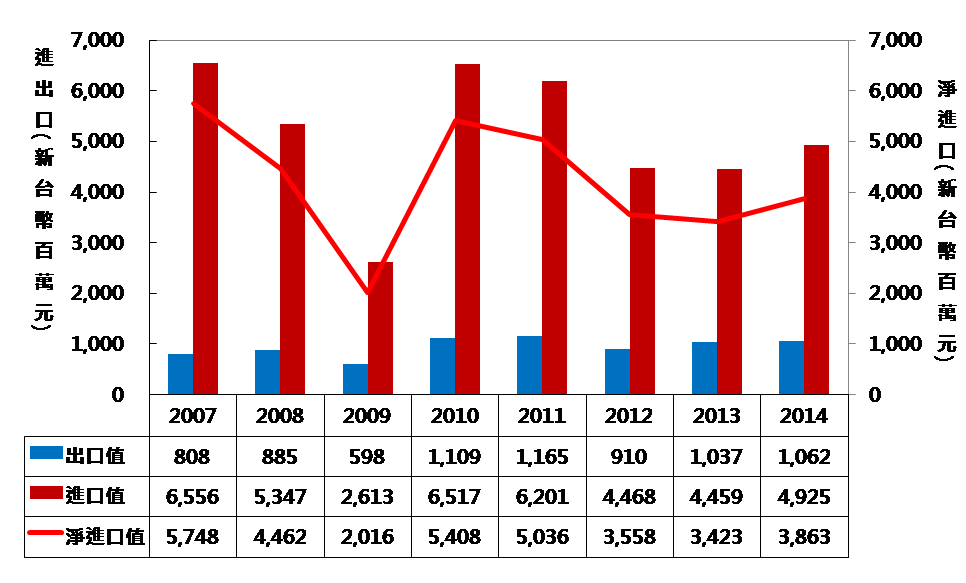

就我國真空幫浦進出口變化來看,如【圖1】所示,2008~2009年因全球性金融海嘯導致總體消費需求不振,半導體與面板產業不僅產能大減、更延宕相關擴廠計畫,導致2009年我國真空幫浦進口腰斬。2010~2011年景氣緩步復甦,國內高科技電子產業之設備投資規模成長,帶動相關零組件進出口值同步反彈。2014年進口值約為出口值的4~5左右,淨進口金額為新台幣38.6億元,顯示我國真空幫浦仍以進口為主。

圖1 2007~2014年我國真空幫浦進出口統計

資料來源:中華民國海關進出口統計資料/金屬中心MII-ITIS(2015/03)

以地區來看,日本一直是我國真空幫浦的最大進口國,2014年市佔率33.8%;第二大進口國為韓國,市佔率約17.1%。英國排名第三,市佔率14.9%。

出口國家以中國大陸穩居第一位,2014年市佔率24.5%;排名第二位的美國,市佔率12.7%;泰國排名第三,市佔率7.7%。

四、結論

由於2014年第3季半導體製造設備的需求穩定成長,特別是日本國內需求強勁,不管是與前一期或去年同期相比,銷售金額持續增加,預估第4季對半導體的投資亦會維持良好表現。但目前毫無進展的FPD用途大型投資計畫,恐將再持續停擺一陣子。因此JVIA認為半導體與車載用途將維持強勁需求,特別是DRAM用途表現最佳,因韓國有大型投資案件,2015年度第1季前真空設備產業應該都很樂觀。

(本文作者為金屬中心MII執行ITIS計畫資深產業分析師)

點閱數

點閱數:

5508