:::

科技新知

綠氫發展目標下之過渡期機會:核氫技術整合

發表日期:2023-10-11

作者:鄭華琦(工研院)

摘要:

氫經濟已是國際能源發展進程受支持之重要項目。近年來,國際原子能機構(IAEA)核能非電力應用計劃的範圍已擴大到包括其他更有前景的應用,例如核氫生產和高溫製程技術熱應用。

全文:

一、氫經濟之關鍵訴求

氫經濟已是國際能源發展進程受支持之重要項目。近年來,國際原子能機構(IAEA)核能非電力應用計劃的範圍已擴大到包括其他更有前景的應用,例如核氫生產和高溫製程技術熱應用。一些製氫技術中,傳統電解,需要電力,而其它技術,例如熱化學循環,則需要提供過程中的熱源(可以在升高的溫度值下提供)或混合技術;高溫蒸汽電解(HTSE)和混合熱化學循環,則既需要熱量又需要電力。因此氫能的取得同時也是能量的耗損,氫經濟之潛在意涵除了解決碳排放問題,其次即是在能源互換過程取得效率上的優勢與利益;而氫經濟的目標是以環保手段取代現有的石油經濟體系,因此低成本又低碳產製氫的方法是促進潔淨能源發展使淨零碳早日達標的關鍵。核電具有高能量密度和提供熱量和電力的能力,可以成為氫經濟的關鍵推動者。此外,它可以與現有的用於製氫的蒸汽甲烷重整(SMR)技術以及電解槽和熱化學技術配合使用,成為一項獨特的製氫與能源運用互補技術,達到更有效益之氫經濟目的。

二、製氫之成本再升級方案

據國際能源署(IEA)預測,氫的消費量將從2020年的約9000萬噸呈指數級增加,到2050年將超過5億噸。目前氫主要在工業應用較多,未來的應用會包括供熱、電力、工業和交通應用,製氫方法以蒸氣甲烷重整(Steam Methane Reforming,SMR)製程為主,響應國際淨零排放,需要考量二氧化碳回收議題。然而,發展氫經濟的最大挑戰是以有競爭力的價格生產氫氣。在這方面,核能以其低碳特性和提供可調度電力的能力,可以在氫電解方面發揮至關重要的作用。以核電為製氫提供電力或熱來源可以避免在化石或蒸氣甲烷重整(Steam Methane Reforming,SMR)製程的製氫過程中受化石燃料或天然氣價格波動的影響。

儘管綠氫在淨零排放方面佔有重要地位,但是人們也越來越擔心氫氣生產的供需不匹配以及可再生能源無法滿足預期的大規模的氫氣需求增加。核氫是一個新興概念,核電站可以提供熱量或電力來生產氫氣。核能可以為氫經濟在發展挑戰上提供可行的電、熱解決方案,例如脫碳、大規模生產時,能源輔助之成本最小化。

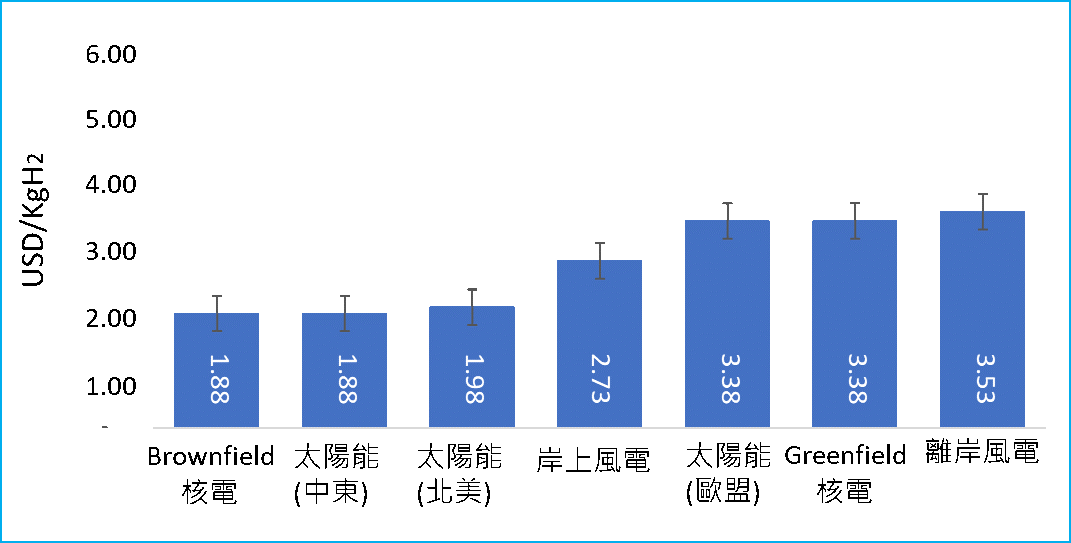

至今成本依舊是氫經濟重要考量之因素,圖1是各種發電技術的製氫平均成本比較,新建核電廠與歐盟的海上風電和太陽能發電相比具有成本競爭力,但長期運行的核電站透過電解提供成本最低的製氫。

資料來源:Frost & Sullivan,工研院產科國際所 ITIS研究團隊整理(2023/10)

圖1 不同發電技術的製氫平均成本比較

以新建(Greenfield)和沿用(Brownfield)核電廠之製氫成本相較於歐盟的離岸風電和太陽能發電皆具有成本競爭力,若沿用長期運行的核電廠進行電解製氫,可以提供最低成本。再則,由美國能源部(DOE)2022年發佈之評估資料,以具有碳捕獲(CCU)功能的SMR方法製氫,生產成本約2.27美元/ /KgH2,該成本與綠能或核電電解相比仍然偏高。因此,基於成本穩定性考量,SMR配合核電產氫方法,具有抵禦燃料價格不穩定波動的優勢。

三、核氫在能源整合之潛在優勢與限制

核氫生產製造可以透過與SMR、低溫電解、高溫電解、熱化學水分解和熱化學電解技術結合,依混合系統製氫路徑進行,該特色與運用機制列於表一。 基於SMR和電解的核氫生產僅依賴於核電廠的電力,而熱化學水分解則使用核電生產中的熱量。 熱化學電解混合動力利用核電站的電力和熱量。

表1 核氫之特點與能源運用機制

| 特色項目 |

核氫生產製造 |

| 配合技術 |

SMR |

低溫水電解 |

高溫水電解 |

熱化學水分解 |

熱化學電解混合 |

| 供應方式 |

電或熱 |

電或熱 |

電或熱 |

熱 |

電或熱 |

| 應用 |

1. 氫作為能源載體:氫氣、液氫、固態儲氫、氨原料

2. 氫轉成能源儲存能源儲存:氫燃料電池發電

|

資料來源:公開資料整理,工研院產科國際所 ITIS研究團隊(2023/10)

核氫發展相關特點與限制,歸納說明如下:

(一)與再生能源相比,核電可以更有效地利用非高峰電力,對低成本氫氣生產的需求將可提供經濟之熱源與電力,因此,需要將現有工廠與電解槽作容量配對,發揮應用效能。

(二)全球低碳氫需求日益增加,國際能源署(IEA)預計,到2030年低碳制氫產量將達到9500萬噸,其中電解制氫佔年總產量的65%以上,這將為粉紅氫生產提供最大的推動力,而核電將在對電解槽提供電力上發揮重要作用。

(三)與綠色製氫相比,核氫的關鍵優勢是利用核電廠的電力與廢熱。由於電或熱的循環性是現有能源轉型方案的一個主要焦點,因此餘電或廢熱之運用相對重要,例如,核電廠可以透電力和廢熱提供質子交換膜(PEM)的電解槽所需之電力和高溫環境,大大提升熱循環應用機會。

(四)儘管核氫生產具有顯著的好處,但最大的障礙之一是其高資本支出要求。再加上監管許可的高要求,可能會使核氫成本高昂甚至缺乏吸引力。

(五)監管機構、環保人士和公眾對核發電抱有明顯的負面看法。可能會導致開發核氫生產行業嚴重癱瘓。

(六)可再生能源技術價格的下降,可能會消除對核氫生產的需求; 因為核氫和綠氫製造共通點是將氫生產從甲烷重整轉向電解。中短期來看,綠氫將因政策支持或補助措施,抑製核氫的發展。

儘管核氫之正負看法造成阻礙其發展壁壘,然而氫能發展最為蓬勃之歐美國仍持續核能基礎發展,最近宣布的核氫相關項目如下:

美國能源部支持該項目,工廠所有者 Constellation Energy 將安裝低溫電解設備。 該項目是美國第一個核電製氫項目,產生的氫氣將作為核電廠之冷卻應用。

美國電力公司Energy Harbor正在開發核電應用項目,驗證利用低溫電解低成本製氫的技術可行性。新電解槽計畫於2023年投入運行,並將生產的氫氣出售給當地運輸服務和製造業廠商。

該項目處於早期規劃階段,美國能源部正在與 PNW Hydrogen 和亞利桑那州公共服務部門進行談判。 該項目主要用於評估低溫電解,將於 2024 年投入運行。

所有者 Fortum 和 Uniper 將重新利用該核能設施來生產核氫。此外,林德將獲得部分生產的氫氣。該交易是全球第一筆核氫商業交易。

四、產業發展機會與配套建議

核電可以提供基本負載和穩定的電力,和電解製氫能很好地協同運作。且核電站的使用壽命長,可以長期支持該穩定性,使其成為電解槽電力供應的合適資源。因此,擁有核能發電並已宣布製氫計劃的各國政府,例如一些必須重點增加核氫產能的主要經濟體包括中國、印度、日本、韓國、美國和歐盟,也已考量將核能納入其製氫計劃的能源結構中。

另外,新啟動的核電廠設計也正在開發,優勢是具有更高的安全性,特別是第四代核電廠和小型模組化反應堆。未來這些工廠的佔地面積也可能更小,調試時間更短,可以滿足產業透過電解槽擴大氫氣生產的需求。 因此,核能相關技術開發商和其政府必然增加資金,加快開發新的發電廠設計,促進粉紅氫的生產。

氫氣需求量高的產業和生產製造商,例如化工、石油和天然氣,應利用高溫電解和熱化學技術提供的高效率熱氫生產。 工業消費者還可以通過將工業廢熱重新用於 固態氧化物電解電池(SOEC) 和熱化學製氫,實現最高程度的能源優化並進一步降低排放足跡。

消費者也應該對於正在開發的高溫和模組化的新型核反應堆持開放態度。通過利用高溫電解和熱化學程序的核熱氫氣生產,減輕氫氣儲存和運輸的需求的壓力,使產業界可以顯著節省成本。也可以降低單獨發電和製氫裝置的成本,為消費者節省後續使用費用。

監管機構和電網運營者也需要支持核能製氫的整合,因為核能可以防止電力需求突然增加時出現電網故障。從長遠來看,它在提供基本負載電力的同時提供清潔氫氣生產的能力使其極具吸引力。 對於小型模組化反應堆(Small Module Reactor)開發商來說,應該有明確的監管支持和政策鼓勵。小型模組堆可以減少業者對可再生能源的依賴,有助於現場電力和氫氣生產,使製造業脫碳效益更顯著。

各國政府在實現氫經濟方面的總體重點,應該是以實現基本負載發電技術(包括核電)為基礎去支持可再生能源發展,使能源需求達到平衡為考量。

(本文作者為工研院產科國際所執行產業技術基磐研究與知識服務計畫產業分析師)

點閱數

點閱數:

576