:::

科技新知

核酸藥品及其藥物傳遞系統市場概況

發表日期:2024-01-31

作者:莊昭儀(生技中心)

摘要:

藥物傳遞系統(Drug Delivery System, DDS)夠改變藥品的基本特性,包含其物理化學和生物特性,還可能使藥物動力學(Pharmacokinetics, PK)和生物活性分布(biodistribution)曲線完全不同。

全文:

藥物傳遞系統(Drug Delivery System, DDS)夠改變藥品的基本特性,包含其物理化學和生物特性,還可能使藥物動力學(Pharmacokinetics, PK)和生物活性分布(biodistribution)曲線完全不同。DDS具有三個重要功能:可以和藥品結合並能調整藥品負載量、在到達目標之前保持藥品與整體遞送系統的穩定性,以及透過時間與空間皆可監控的過程來釋放藥品。目前主要開發的DDS材料包含:脂質(lipids)、無機奈米顆粒(inorganic nanoparticles)、工程微粒(engineered microparticles)、水膠(hydrogels)、生物性大分子(biomacromolecules)、聚合物(polymers)和活性/滅活性微生物(live/deactivated microorganisms)。

由於RNA的療法需要將治療性RNA送至目標細胞內才能發揮作用,然而核酸的親水性、負電荷,及分子大小可能使其無法被動穿過細胞膜,因此,如何克服細胞內外屏障並且安全有效率的將RNA遞送到細胞內,是RNA治療是否成功的重要關鍵。過去核酸藥品的傳遞面臨了一些挑戰如:裸露的單鏈RNA可能會被酶降解,及可能活化免疫系統造成免疫脫靶效應(immunological off-target effects)等,均可能導致藥效不如預期,或嚴重副作用。為了克服上述RNA藥品傳遞的相關挑戰,體內RNA傳遞技術陸續出現新突破,如:脂質奈米顆粒(Lipid Nanoparticles, LNP)、共軛物(conjugates)、各類RNA序列修飾的使用。配合RNA藥品之治療特性、標靶細胞類型和所需的遞送途徑,如siRNA和mRNA多需要送至細胞質中才能發揮療效,而反義寡核苷酸(Antisense Oligonucleotide, ASO)和常間回文重複序列叢集(Clustered Regularly Interspaced Short Palindromic Repeat, CRISPR)則須送至細胞核中才可作用,選擇合適之DDS可以將核酸以更安全、有效的方法運送到細胞中,進而實現此類藥物的商業化落地,大大的提升了RNA產品的治療效率與成藥的可能性(表1)。

表1 舉例核酸藥品輸送的挑戰與克服策略

| 挑戰 |

克服策略及案例 |

| 控制PK參數,特別是半衰期和生物活性分佈 |

Patisiran(Onpattro)是FDA第一個核准的siRNA療法,藉由脂質奈米顆粒傳遞,可增加往肝臟的運輸以及目標細胞的吸收 |

| 提高物理化學穩定性 |

Givosiran(Givlaari),為GalNAc-siRNA複合體,可增加siRNA穩定性和肝細胞的吸收 |

| 攝取後進入細胞質或細胞核 |

Patisiran(Onpattro),藉由可離子化(ionizable)的陽離子脂質傳遞系統,可以調節內吞作用後的核內體逃脫(endosomal escape) |

| 降低免疫原性(immunogenicity) |

Nusinersen(Spinraza)是FDA第一個核准的脊髓性肌肉萎縮症(Spinal Muscular Atrophy, SMA)藥品,其2’-O-甲氧基乙基硫代磷酸鹽(2’-O-methoxyethyl phosphorothioate)修飾可降低免疫原性並提高穩定性 |

註:GalNAc:N-乙醯胺基半乳糖(N-Acetylgalactosamine)

資料來源:BCC Research;DCB產資組ITIS研究團隊(2024/01)

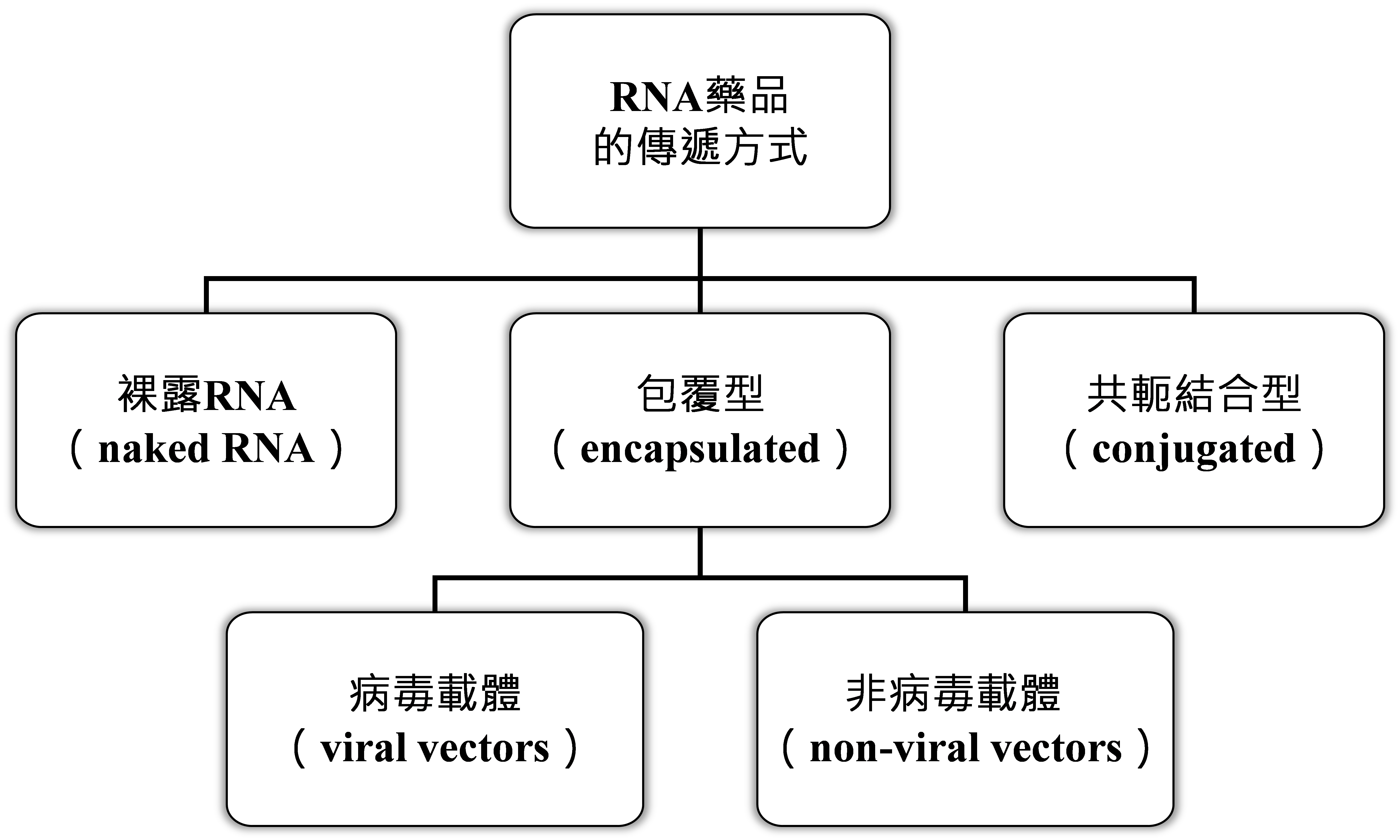

一、RNA藥品的給藥方式

RNA藥品的給藥方式可以分成3大類,包含:包覆型(encapsulated)、共軛結合型(conjugated),和直接以裸露RNA(naked RNA)給藥的方法;其中,包覆型又可以分為以病毒載體(viral vectors)包覆和以非病毒載體(non-viral vectors)包覆2種(圖1)。

資料來源:DCB產資組ITIS研究團隊(2024/01)

圖1 RNA藥品的傳遞方式(以類型區分)

以裸露RNA直接給藥比較不適合用於siRNA、miRNA和mRNA,但可用於ASO。包覆型的傳遞方式可適用於ASO、mRNA和siRNA藥品,而共軛結合型的傳遞方式已知用於已上市之siRNA藥品。每種RNA藥品的給藥方法都有其優點和缺點,相關說明如表2。

表2 各類RNA藥品給藥方式的優缺點

| 給藥方式 |

已在臨床試驗中的RNA藥品類型 |

優點 |

缺點 |

| 以裸露的RNA直接給藥 |

siRNA, ASO, mRNA |

|

- 裸露RNA容易在生物體內被降解

- 有免疫原性

- 不容易進入細胞

- 循環半衰期短

|

| 包覆型 |

siRNA, ASO, mRNA |

- 可以增加藥品的半衰期

- 可以保護RNA免於核酸酶的切割降解

- 有助於RNA藥品的胞吞作用(endocytosis)和核內體逃脫

|

|

| 共軛結合型 |

siRNA, ASO |

- 有明確的化學結構

- 可以標靶特定的受體

- 不需要賦形劑,因此毒性風險較低

|

|

資料來源:BCC Research;DCB產資組ITIS研究團隊(2024/01)

二、RNA藥品蓬勃發展驅動相關DDS市場增長

近年來,核酸藥品的核准不斷增加。以RNAi藥品為例,patisiran是2018年第一個獲得核准的藥品,第二個藥品givosiran於2019年獲得核准,lumasiran於2020年11月獲得核准,另外還有7個RNAi藥品:vutrisiran、nedosiran、inclisiran、fitusiran、teprasiran、cosdosiran和tivanisiran已進入臨床3期試驗階段,預計2025年也將獲得核准。根據BCC Research資料,開發中的RNA藥品,從2017年381件增加到2022年5月的852件,而臨床試驗也從2020年的104個試驗增加到2021年的197個。核酸藥品的蓬勃發展帶動了對於RNA DDS的需求,也推動了RNA DDS的市場。

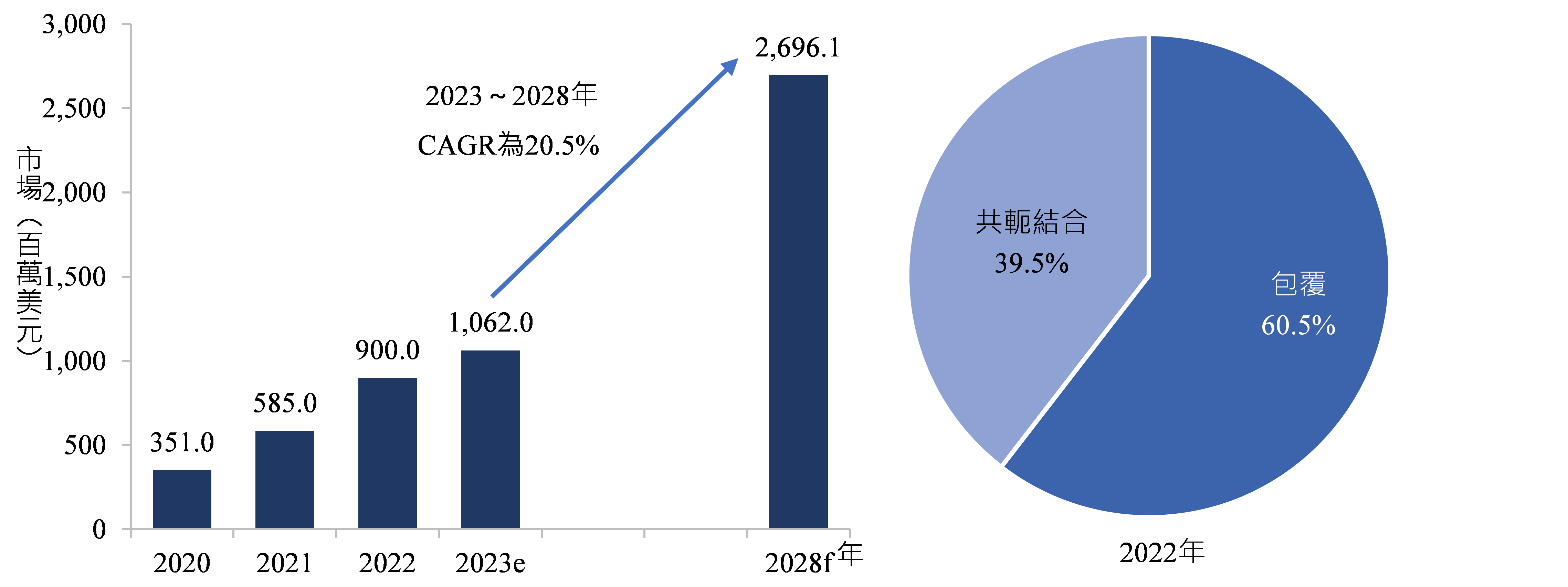

RNA藥品的DDS可以分為兩種類型:利用載體傳遞的包覆型(encapsulated)和非利用載體傳遞的共軛結合型(conjugated)。根據BCC Research資料,2022年全球核酸藥品傳遞市場規模為9.0億美元(圖2),受核准上市的RNA藥品增加、新型RNA藥品輸送系統的出現與開發、核酸藥品市場的增長影響,預估2023~2028年核酸藥品傳遞市場將以20.5%的2位數年複合年成長率(Compound Annual Growth Rate, CAGR)增長,預計到2028年底市場規模將達到27.0億美元。2022年市場主要由價格較為昂貴之包覆型的傳遞系統占據,約占60.5%,此外該領域正在進行大量研究,如mRNA的疫苗即以使用包覆型的傳遞系統為主,是其市場占比較高的原因之一。

資料來源:BCC Research;DCB產資組ITIS研究團隊(2024/01)

圖2 2020~2028年全球RNA藥品傳遞市場規模

一些新型的輸送系統出現也將促進RNA DDS市場成長,如:外泌體、球形核酸(Spherical Nucleic Acids, SNA)和DNA奈米結構(DNA nanostructures)。外泌體是脂質膜包裹的囊泡,存在於所有體液中,並由大多數細胞分泌,是重要的細胞間通訊介質。外泌體可以運輸生物活性成分並克服生物屏障(如血腦屏障),且免疫清除率和不良影響小,所以修飾過的外泌體可用於傳遞不同種類的RNA。SNA是一群核酸與無機奈米顆粒核心共價鍵結所形成的球型結構,由於可以快速的被細胞攝取,並且引起的免疫反應可以忽略不計,所以能夠有效地傳遞核酸。DNA奈米結構是由DNA透過本身序列互補或共價結合的特性,組裝折疊成使用者定義的形狀,並可以透過在結構表面摻入ASO或siRNA來傳遞核酸藥品。

三、包覆型RNA藥品DDS中的病毒載體以腺相關病毒為主流

包覆型RNA藥品DDS中,病毒載體可以輕鬆的進入細胞、標靶困難靶點或度特異性的目標細胞,是傳遞RNA藥品有用而且強大的工具。但是病毒載體也存在著許多缺點,如:可能引起免疫反應、病毒誘導的免疫原性、可能將外來序列嵌入非目標基因、負載大小限制、無法再給藥(re-dose)、放大過程中涉及複雜及昂貴的載體生產。根據BCC Research資料,目前應用於基因治療的病毒載體已有5種:反轉錄病毒(Retroviruses, RV)、腺病毒(Adenoviruses, AV)、腺相關病毒(Adeno-Associated Viruses, AAV)、慢病毒(Lentiviruses, LV)和單純皰疹病毒(Herpes Simplex Viruses, HSV),各種病毒載體的優缺點分析於表3。其中,RV、AV、AAV和LV,因其可裝載傳遞的基因序列僅8.0Kb以下,若裝載更大的序列時可能導致病毒產量明顯下將。AAV因其具備安全性、低致病性、結構及製程簡單,以及高效且穩定的傳遞方式,所以成為基因療法中最受歡迎的病毒載體傳遞形式。根據BCC Research資料,2020年,基於病毒載體的基因治療領域的投資高達4.5億美元。

表3 各種病毒載體的優點和缺點

| 病毒載體 |

優點 |

缺點 |

| RV |

- 可以轉染難轉染細胞

- 新一代的RV載體會自動失活,所以安全性較高

|

- 可傳遞的基因序列僅8.0 Kb

- 為嵌入型載體,嵌入位點若鄰近或位於致癌基因,則可能導致癌症發生

- 需要細胞主動運輸

|

| AV |

- in vivo轉染效率高

- 非嵌入型載體

- 可以轉染難轉染細胞

|

- 可傳遞的基因序列僅7.5 Kb

- 重複給藥易導致免疫反應

|

| AAV |

- in vivo表現的時間長

- 非嵌入型載體

- 宿主免疫反應低

|

- 可傳遞的基因序列僅4.5 Kb

- 可能有插入性誘變(insertional mutagenesis)的風險

- in vivo轉染持續的時間短

|

| LV |

|

- 可傳遞的基因序列僅8.0 Kb

- 為嵌入型載體,嵌入位點若鄰近或位於致癌基因,則可能導致癌症發生

- in vivo轉染挑戰性較高

|

| HSV |

- 活性維持期長

- 用於免疫功能低下個體是安全的

- 可傳遞的基因序列高達30.0 Kb

- 可用於廣泛的細胞類型

|

|

資料來源:BCC Research;DCB產資組ITIS研究團隊(2024/01)

四、包覆型RNA藥品DDS中的非病毒載體以脂質為主流

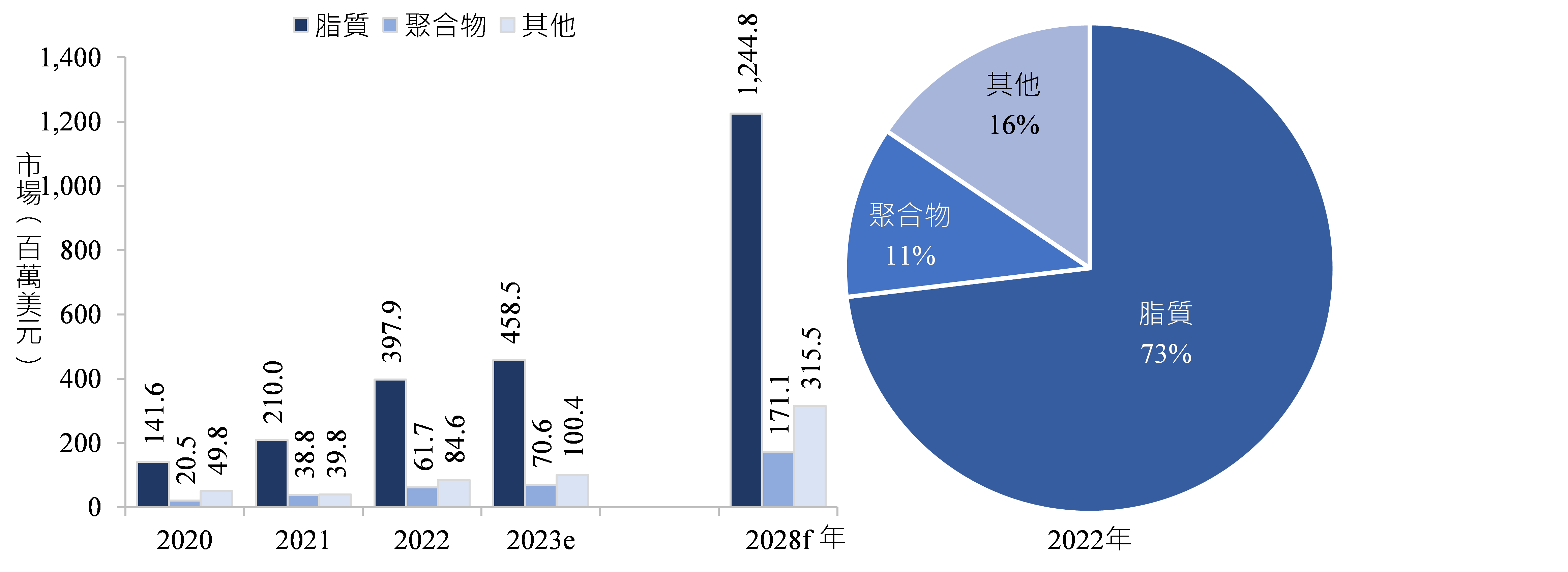

包覆型RNA藥品DDS的非病毒系統,可依其材料分為3種主要類型:脂質(lipid-based)、聚合物(polymer based)和其他(如:無機材料、混合的材料)。

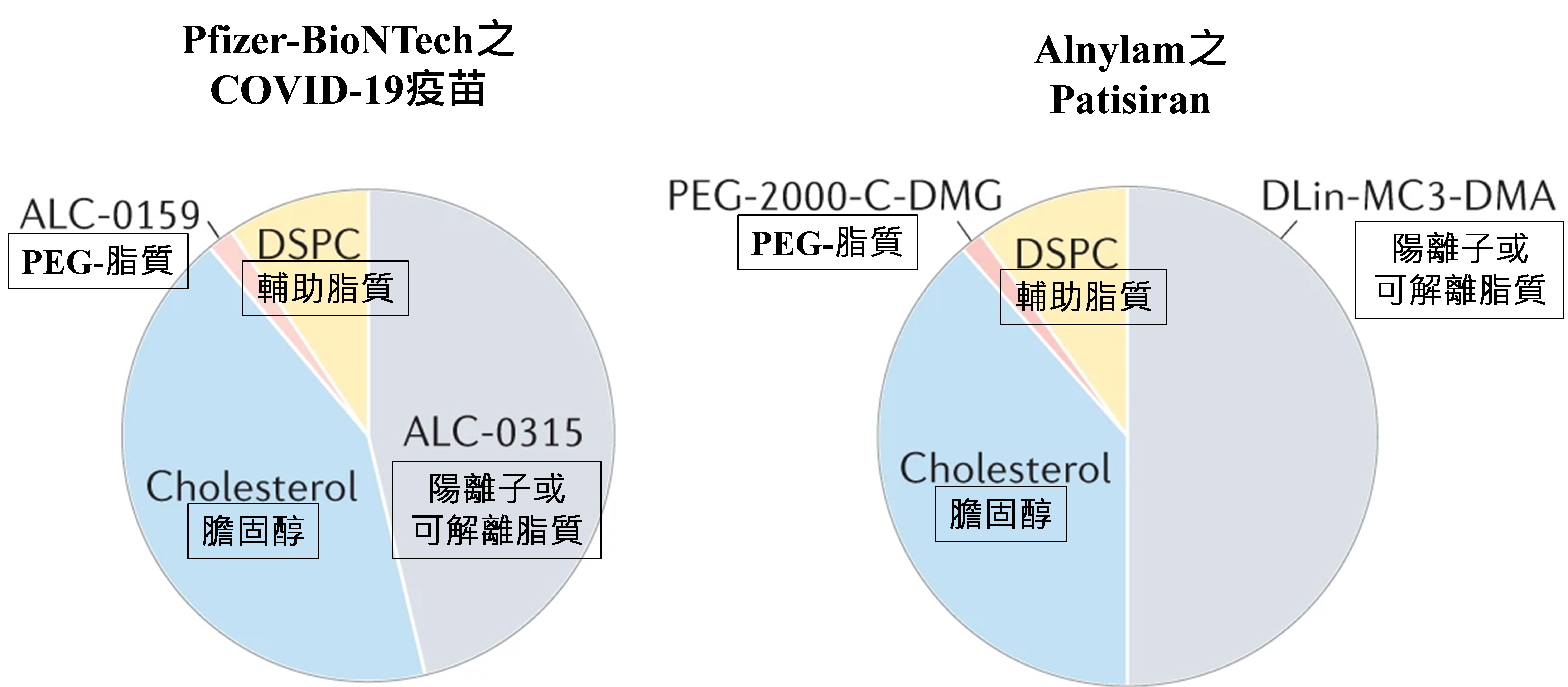

脂質與LNP是常見的DDS,如:FDA核准用於肝臟siRNA遞送(藥品patisiran的LNP)和mRNA疫苗(BNT162b2/ Pfizer-BioNTech和mRNA-1273/ Moderna COVID-19疫苗的LNP)遞送的LNP。FDA核准的LNP結構包含4種基本組成成分:膽固醇(cholesterol)、輔助脂質(helper lipid)如二硬脂酸基磷脂醯膽鹼(Distearoylphosphatidylcholine, DSPC)、PEG-脂質(poly (ethylene glycol) (PEG) -lipid),和陽離子(cationic)/可解離脂質(ionizable lipid)。上述4種成分可依不同比例組成LNP,例如圖3的Pfizer-BioNTech之COVID-19疫苗和Alnylam之patisiran,進而影響載體的穩定性或是進入細胞的效率。

資料來源:Nat Rev Genet 23, 265-280 (2022);DCB產資組ITIS研究團隊(2024/01)

圖3 Pfizer-BioNTech之COVID-19疫苗和Alnylam之patisiran的4個LNP成分之莫爾比

脂質占包覆型RNA藥品DDS的非病毒系統市場比例最大,2022年占比73.1%,約為4.0億美元。由於COVID-19後mRNA藥品發展蓬勃,並且mRNA藥品多以脂質為載體材料,預估脂質材料的市場將以21.7%的CAGR快速增長,到2028年底將達到12.2億美元(圖4)。

資料來源:BCC Research;DCB產資組ITIS研究團隊(2024/01)

圖4 2020~2028年包覆型RNA藥品DDS的非病毒系統市場

五、共軛結合型DDS因其結構簡單易製造使市場快速增長

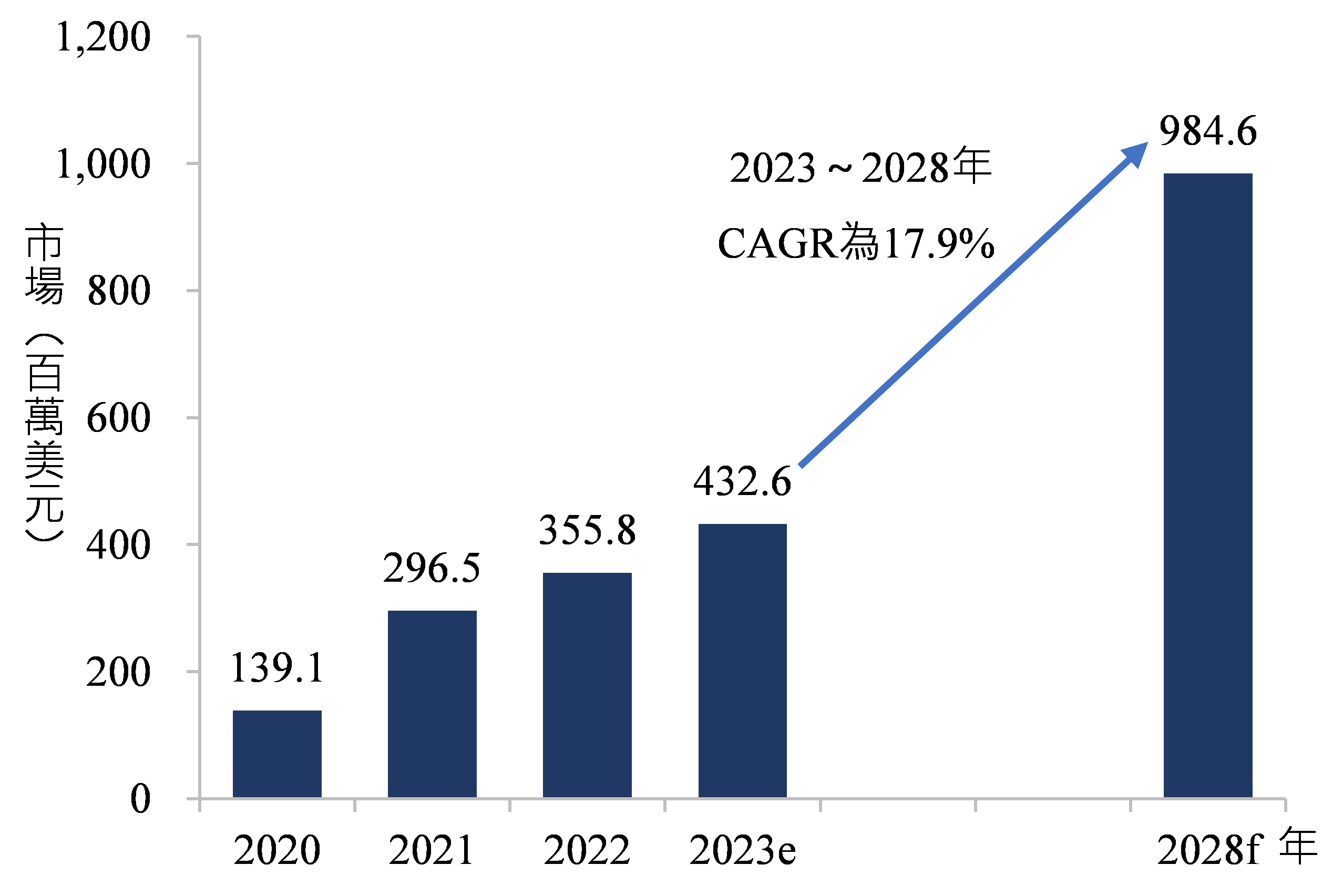

共軛結合型DDS的開發歷史始於1968年時,以發現去唾液酸糖蛋白受體(Asialoglycoprotein Receptors, ASGPR,又名hepatic binding protein或Ashwell–Morell receptor)為開端。GalNAc可與位於肝細胞竇(sinusoidal surface of the hepatocyte)表面的ASGPR結合。RNA治療公司Alnylam Pharmaceuticals首先開發出將修飾過後的siRNA分子與GalNAc中糖的結構部分結合,形成GalNAc-siRNA複合體,再藉由GalNAc與ASGPR結合特性以標靶肝細胞。由於siRNA-GalNAc複合體相較於LNP製劑,是一種結構簡單、分子更小且成分明確的肝臟遞送方法,近年來也吸引不少藥廠投入開發,如:Alnylam Pharmaceuticals、Arrowhead Pharmaceuticals和Dicerna Pharmaceuticals,市場快速成長,根據BCC Research資料,2022年全球共軛結合型DDS市場規模為3.6億美元,預估在2023~2028年將以17.9%的CAGR增長,預計到2028年底將達到9.8億美元(圖5)。

資料來源:BCC Research;DCB產資組ITIS研究團隊(2024/01)

圖5 2020~2028年共軛結合型的非病毒系統市場

六、結語

過去10年,由臨床前和臨床數據可看出核酸療法治療疾病的潛力,因應COVID-19疫情而快速發展上市mRNA疫苗更是推動了該領域的進展。DDS的發展使核酸藥品在細胞中特定的位置發揮功效,推進了核酸療法的成功。

觀察目前FDA核准或獲EUA的3種RNA DDS,可以歸納出6個共同特點,滿足這些特點可能成為核准遞送載體的標準。這6個特點包括:(1)使用可生物降解、可量產的化學物質合成DDS、(2)DDS的化學結構需簡單,能大量生產以滿足臨床需求、(3)DDS必須具備可接受的標靶與脫靶遞送比率、(4)DDS攜帶RNA遞送系統攜帶RNA達到療效所需劑量應遠低於產生毒性的劑量、(5)藥品活性應在多批次間保持一致,即使在運輸之後也是如此、(6)在多數臨床情境下,為保持生物效應或劑量效應,需要重複給予RNA藥品,因此DDS應滿足重複給藥的需求。廠商在相關RNA藥品治療開發時可參考上述特點,提高RNA DDS開發的成功率。

臺灣核酸藥品多在早期開發階段,但已有不同廠商分別投入不同之關鍵技術,如:核酸藥品新藥開發、核酸DDS開發、核酸藥品量產代工製造。臺灣廠商如可以持續精進已投入的方向,透過專業分工,啟動產業合作,整合各自專業以加速臺灣核酸藥品發展,將有助於我國提高生技醫藥產業之國際競爭力。

(本文作者為生技中心執行產業技術基磐研究與知識服務計畫產業分析師)

點閱數

點閱數:

2641