:::

科技新知

頭戴裝置之新興顯示技術發展動態

發表日期:2024-07-17

作者:張宏毅(工研院)

摘要:

頭戴裝置主要包含VR頭戴顯示器及AR智慧眼鏡兩種產品,若根據研究機構IDC的出貨量統計來看,2023年終端整機出貨量,VR頭戴顯示器:760萬台,AR智慧眼鏡:45萬台,VR頭戴顯示器仍是主要產品。

全文:

一、頭戴裝置顯示面板為極富成長性之應用市場

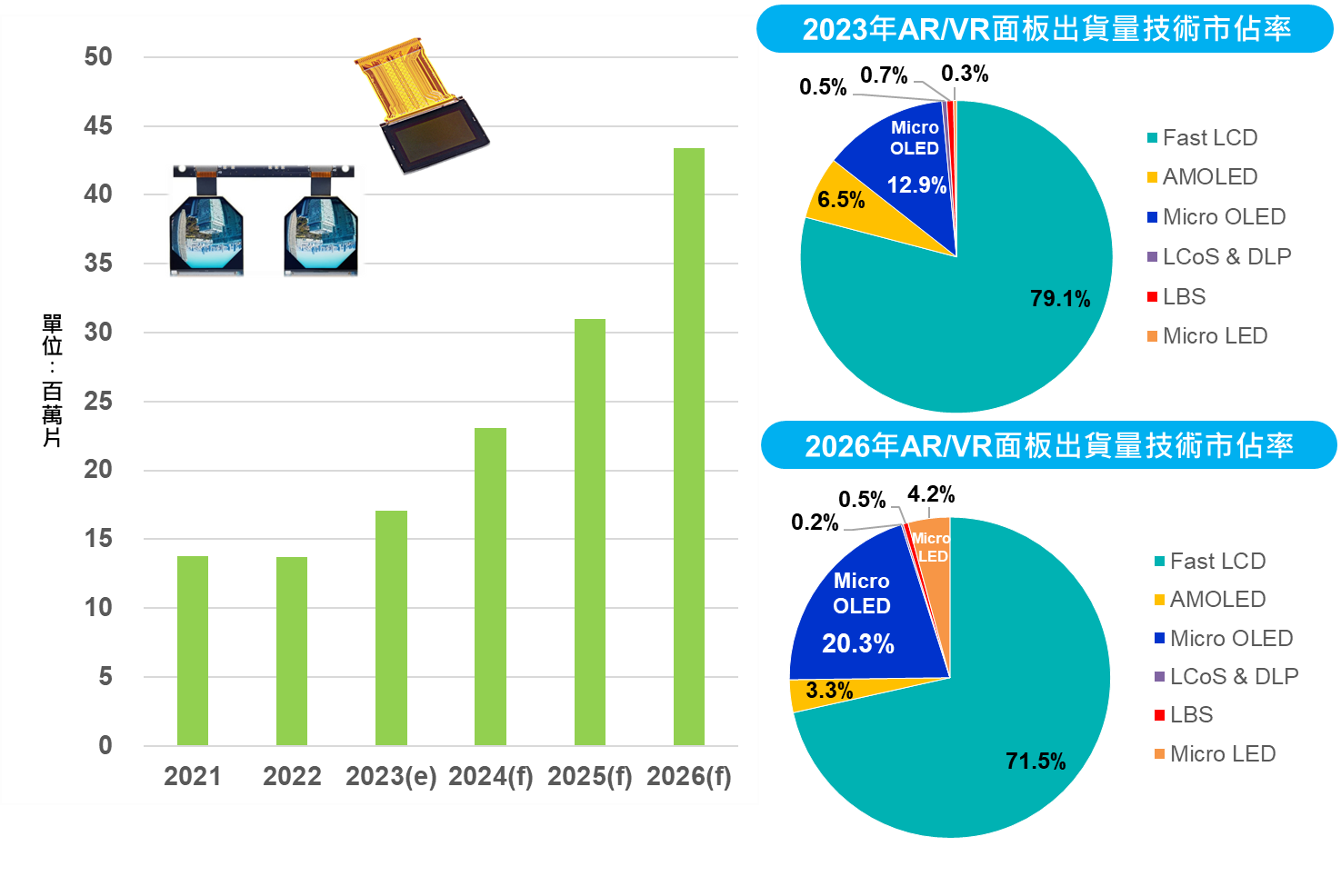

頭戴裝置主要包含VR頭戴顯示器及AR智慧眼鏡兩種產品,若根據研究機構IDC的出貨量統計來看,2023年終端整機出貨量,VR頭戴顯示器:760萬台,AR智慧眼鏡:45萬台,VR頭戴顯示器仍是主要產品。兩種產品的顯示系統設計都會採用一片以上的微型顯示面板再搭配相應的光學元件,例如VR頭戴顯示器通常是採用Pancake lenses或是Fresnel lenses,而AR智慧眼鏡則多是採用Birdbath模組或是光波導元件等。隨著越來越多的廠商投入裝置開發,以及頭戴裝置逐漸走向左右兩眼各一個顯示面板的設計方式,引發相關的微型顯示面板需求持續增加,AR/VR微型顯示面板的出貨量統計如下圖1所示,於2023年出貨量已達1700萬片以上,隨著頭戴裝置的出貨量成長,預期相關面板出貨量將在2026年達4000萬片以上,年複合成長率達59.3%。

再從顯示技術發展來看,當前VR頭戴顯示器多採用Fast LCD技術,因其較符合品牌廠設計頭戴裝置時,需在性能表現和成本方面取得一個平衡的需求,是目前的主流技術,2023年的面板出貨量市佔近八成。Micro OLED技術則可以呈現較Fast LCD更高的解析度、更高的對比以及呈現更輕薄的特性,但缺點是成本仍高,通常是高階VR頭戴顯示器和訴求輕薄的AR智慧眼鏡會導入,2023年出貨量市佔為12.9%,不過,因為近期Apple Vision Pro採用,預期將會推動更多品牌廠轉使用Micro OLED面板,同時伴隨多個面板廠的產能投入,進而推動成本下降,故預期Micro OLED 面板出貨量的市佔率,2026年將提升至20.3%。而Micro LED面板則是從2022年開始量產出貨,其實各方皆對Micro LED技術寄予厚望,尤其是在於AR智慧眼鏡的應用上,因為其可以實現其他顯示技術難以實現的亮度,同時伴隨著高可靠度、低能耗和極小的體積,非常符合AR智慧眼鏡對於顯示面板的規格需求,不過當前的問題則在難以全彩化與成本較高的問題仍待解決,預期Micro LED面板出貨量市占率將從2023年的0.3%快速增加至2026年的4.2%,本評析將聚焦探討在新興的Micro OLED和Micro LED技術發展上。

資料來源:工研院產科國際所 ITIS研究團隊整理(2024/07)

圖1 VR/AR微型顯示市況分析

二、Micro OLED微型顯示面板發展趨勢

(一) Micro OLED技術以日廠主導

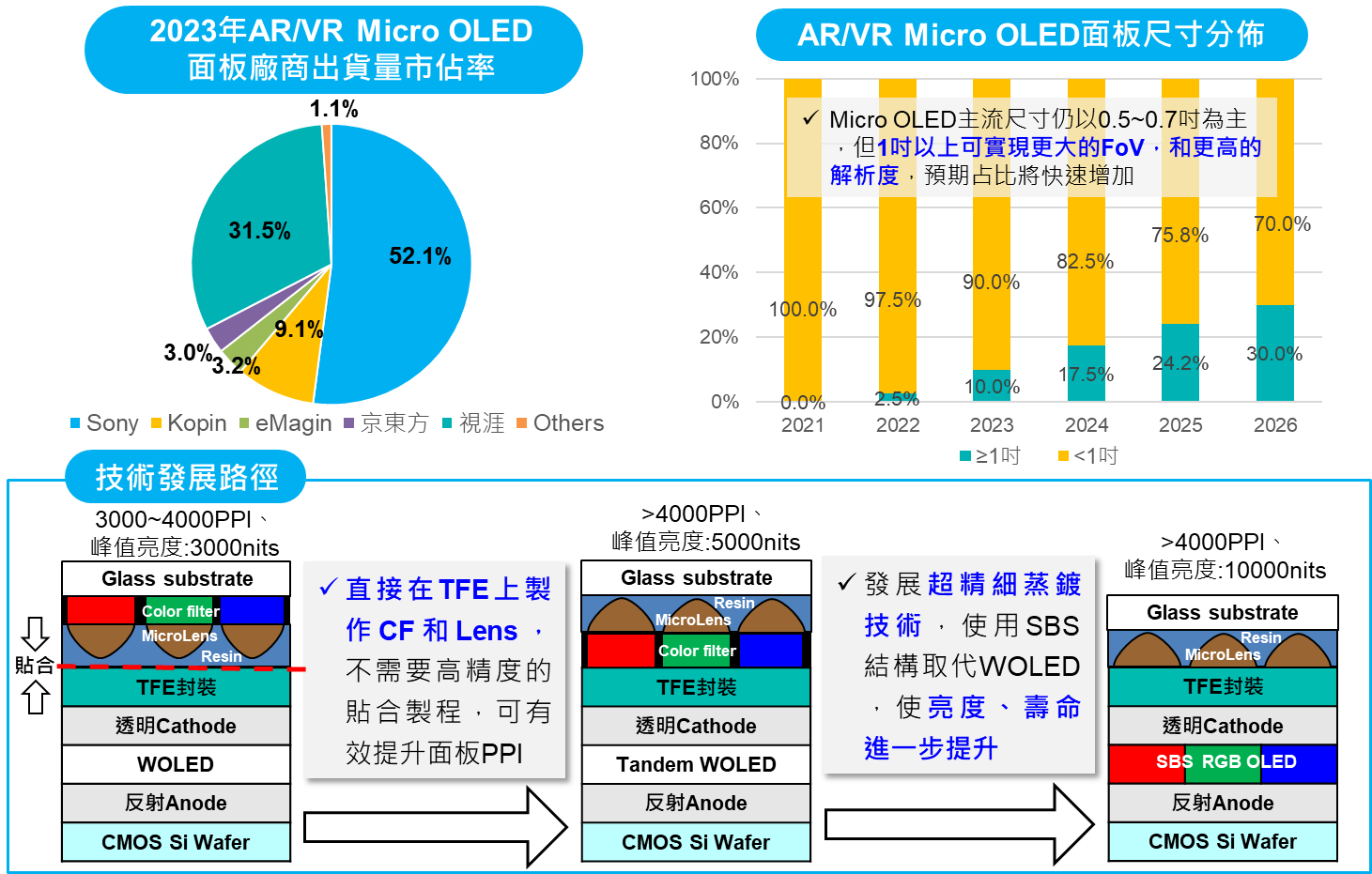

先從Micro OLED技術來看,若從2023年AR/VR用Micro OLED面板的出貨量觀察,如圖2所示,主要的生產廠商為日本大廠Sony,出貨量市占率52.1%,Sony其實從2011年就開始量產Micro OLED面板,一開始是先被用於Sony自家的數位相機產品中的取景器(EVF,Electronic View Finder),近期才開始轉攻頭戴裝置領域,其生產的Micro OLED面板已被多家廠商採用,例如Xreal、Rokid、Mad Gaze與蔚為話題的Apple Vision Pro等,不過可能是因為成本的因素,Sony自家的PS VR1、2仍是採用AMOLED面板,除了Sony外,中國廠商拓展快速,例如視涯(Seeya),出貨量市佔快速增加,2023年已達三成左右。而若從尺寸做觀察,當前主要的尺寸仍是以0.5~0.7吋為主,尤其以訴求輕薄的AR智慧眼鏡採用為主,但隨著Vision Pro採用1吋以上的規格,加上尺寸更大就更容易實現大FoV和更高的解析度,預期大於一寸的產品佔比將快速的增至20%以上。

而在元件技術發展部分,如圖2下半部所示,Micro OLED元件的基板主要是由半導體製程所生產的CMOS Si wafer,再從上面進行蒸鍍和薄膜封裝完成元件製作,目前量產的產品多採用發出白光的WOLED元件架構,而為了實現全彩化,則會使用玻璃基板,並在其上方進行Color Filter和Micro Lens製程,Micro Lens的導入主要是因為Micro OLED發出的光在經過光學元件之後會造成將近80%的光損,所以需要進一步的提升Micro OLED元件的發光亮度,而Micro Lens可以有效的降低元件內部的全反射現象進而強化光取出,可使亮度提升。最後再將Si和玻璃基板藉由高精度貼合的方式貼合即完成元件製作,而這樣的技術大概可以實現3000~4000PPI的解析度和峰值亮度3000nits的表現,為了進一步的優化顯示表現,近期Micro OLED廠商發展在薄膜封裝上面直接進行Color Filter和Micro Lens的製程,因此就不需要高精度的貼合,可進一步提升解析度達4000PPI以上,若展望更未來,則將發展超精細蒸鍍技術,希望能由Side by side RGB這樣的元件結構取代掉WOLED,這樣就不需要Color Filter,並進一步的提升元件亮度、壽命、色域等顯示表現。

資料來源:工研院產科國際所 ITIS研究團隊整理(2024/07)

圖2 AR/VR Micro OLED面板發展概況

(二) Vision Pro導入Micro OLED大幅提升頭戴裝置顯示性能表現

Apple的首款頭戴裝置Vision Pro於今年二月開始發售,其顯示系統如圖3整理,面板採用Sony的1.42吋Micro OLED面板,解析度高達3660x3220 (3386PPI),最高亮度估計可達近6000nits,搭配Pancake lenses之後,進而實現達1000nits以上的入眼亮度和35以上的PPD (Pixels Per Degree,角解析度),可說是目前VR頭戴裝置中表現最好的產品,而越高的PPD的可以實現更好的沉浸感和降低暈眩的發生。此外,Vision Pro不同於其他VR顯示器的地方在於其還有一塊護目鏡形狀的AMOLED面板朝向外部,得以實現Eyesight功能,使穿戴者的眼睛露出來,進而跟周圍的人有所互動,而在成本的部分,根據供應鏈相關的資料來看,Micro OLED面板兩片價格約600美元、Pancake lenses兩組為120美元、AMOLED面板則為70美元/片,總體顯示系統成本就要近800美元,是其物料成本約1750美元中佔比最大的部分,而此片面板Apple也負責初始的基板設計工作,包含CMOS Si wafer和驅動IC晶片,且都委由台積電代工生產,之後CMOS Si wafer再交給Sony的熊本廠進行元件製作,最後再交付給立訊做Vision Pro的整機組裝。

資料來源:工研院產科國際所 ITIS研究團隊整理(2024/07)

圖3 Vision Pro顯示系統設計&供應鏈

三、JBD為當前Micro LED微型顯示面板領導廠商

Micro LED微型顯示面板已從2022年開始量產出貨,拔得頭籌的為中國大陸的新創公司上海顯耀(JBD),主要的產品規格為0.13吋,解析度為640x480,Pixel Pitch更只有4.1um,但只能單色顯示(綠色),而其峰值亮度更宣稱可到百萬nits,這樣的亮度是其他的顯示技術難以達到的表現,目前已有不少品牌廠與其合作推出實際產品,尤其以中國大陸的智慧眼鏡廠商為主,例如李末可、影目、Oppo等。Micro LED的微顯面板也是採用CMOS Si Wafer做為基板,再與Epi wafer進行Wafer Bonding,之後移除LED基板並進行後續像素化的製程(如Etching/Passivation等),最後封裝和切割,即完成Micro LED微顯面板的製作,如JBD即是將一片12吋CMOS Si wafer(由中芯國際代工生產)與自家生產的7片4吋Epi wafer Wafer Bonding後再進行後續生產。而AR智慧眼鏡的顯示系統是由顯示面板並搭配光學元件,例如光波導鏡片,藉由此類光學零件才能將光由顯示面板導出,進而引導到配載者的眼前,因此,AR智慧眼鏡的顯示面板大多是設置於眼鏡的側邊或上方,並不像VR是在眼前,而因為現在光波導鏡片的光學效率普遍低於10%以下,所以對顯示面板的亮度要求遠高於其他應用規格,另外,JBD的產品整體的重量不到1公克,體積更只有0.3cc,因此可將其整合到眼鏡的鏡腳內,實現產品的輕薄微小化,也因為Micro LED面板的這些特性,目前也被各方視為是最適合用在AR智慧眼鏡的顯示技術。

而在技術發展上,如何實現全彩化為學術和產業界持續探討的目標,其實JBD已在去年發表其首款實現全彩化的產品,稱為蜂鳥光引擎,但其是同時採用三片RGB的單色Micro LED微顯面板並結合Prism和Lens等光學元件實現全彩化,並不是常見的單一塊面板就能全彩化的解決方案,而JBD也在去年下半年宣布預計在2025年實現單面板全彩化的量產,而其技術是採用垂直堆疊三色LED Epi Layer的方式實現,並可經由電極的控制,使一個sub-pixel就可以發出R、G、B三色光,是與其他顯示技術差別極大的一種設計方式。而我國當前也有廠商積極投入發展,例如錼創、富采、鴻海等。

資料來源:工研院產科國際所 ITIS研究團隊整理(2024/07)

圖4 JBD Micro LED微顯面板發展概況

四、結論-未來展望

頭戴裝置為極富成長性之市場,雖然各方預期的VR頭戴顯示器取代PC、AR智慧眼鏡取代手機的趨勢仍待技術、價格、內容等相繼發展到位才有機會發生,但不管怎樣,微型顯示技術都是必備的技術,而Micro OLED、Micro LED的快速發展是可預期的趨勢。

臺灣面板產業技術發展聚焦在Micro LED上,尤其是藉由友達、群創、富采、錼創建立的Micro LED Ecosystem共同推動,因此個人觀察目前Micro LED技術臺廠仍有領先性,尤其在磊晶晶片、玻璃基板、巨量轉移、全彩化等關鍵技術上,如三星電子Micro LED TV關鍵晶片和玻璃基板分別來自錼創和友達、樂金電子136吋4K Micro LED TV晶片則來自富采集團,友達也將率先量產智慧手錶面板,而未來拓展至車用更是發展重點,當前也以臺廠與歐洲車廠在Micro LED方面有較多的合作進行中,因此在Micro LED微顯發展部分,臺灣可藉由在半導體製程的領先性,先產出高品質的Si基板,並結合在Micro LED晶片、全彩化等技術上的優勢,強化Micro LED微顯發展,補足在OLED喪失先機之遺憾。

(本文作者為工研院產科國際所執行產業技術基磐研究與知識服務計畫產業分析師)

點閱數

點閱數:

1560