:::

科技新知

原油製造化學品現況與趨勢

發表日期:2024-08-07

作者:張志強(工研院)

摘要:

2024年亞洲石油化學工業會議於5月30、31日在南韓首爾召開,會中除對於目前產能過剩、需求不振所造成的石化產業景氣低迷有許多的分析探討之外,對於未來原油在石化產品上的需求變化,也揭示將朝向擴增化學品的製造,減少燃料產品的占比發展。

全文:

2024年亞洲石油化學工業會議於5月30、31日在南韓首爾召開,會中除對於目前產能過剩、需求不振所造成的石化產業景氣低迷有許多的分析探討之外,對於未來原油在石化產品上的需求變化,也揭示將朝向擴增化學品的製造,減少燃料產品的占比發展。以下本文即針對原油製造化學品現況與趨勢進行評析。

一、全球原油需求朝向航空與石化部門變動

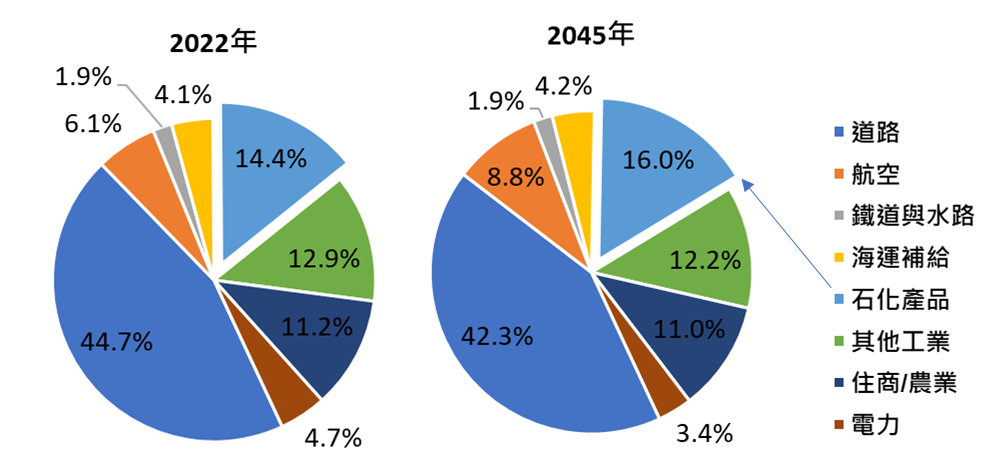

根據OPEC出版的2023 年世界石油展望報告(World Oil Outlook 2023),至2045年未來的石油需求部門仍以運輸部門為主(表1),其中道路運輸原油需求成長量雖占4.6百萬桶/日仍居首位,但至2045年的成長率僅10.3%,CAGR僅0.4%,遠低於航空需求之67.2%成長率,CAGR 2.3%,主要原因是陸域運輸的電車使用率增加,減緩了原油在道路運輸使用上的成長。在工業部門使用上,最值得注意的是石化產品所需要的原油需求,雖然在成長量上與道路、航空需求相當,但其成長率達30.1%,CAGR也有1.1%,僅次於航空需求。圖1顯示2022年、2045年各部門石油需求占比,可看出石油需求占比在航空、石化部門呈現增加,而道路與電力部門相對減少。

表1 世界各部門至2045年原油需求預測

| |

2022 |

2025 |

2030 |

2035 |

2040 |

2045 |

2022-2045

成長量

|

2045/2022

成長率

|

2022-2045

CAGR

|

| 道路 |

44.5 |

47 |

48.8 |

49.1 |

49.1 |

49.1 |

4.6 |

10.3% |

0.4% |

| 航空 |

6.1 |

7.6 |

8.4 |

9 |

9.6 |

10.2 |

4.1 |

67.2% |

2.3% |

| 鐵道與水路 |

1.9 |

2 |

2.2 |

2.2 |

2.3 |

2.2 |

0.3 |

15.8% |

0.6% |

| 海運補給 |

4.1 |

4.4 |

4.8 |

4.9 |

4.9 |

4.9 |

0.8 |

19.5% |

0.8% |

| 運輸總量 |

56.6 |

61.1 |

64.1 |

65.2 |

65.9 |

66.4 |

9.8 |

17.3% |

0.7% |

| 石化產品 |

14.3 |

15.6 |

17 |

17.6 |

18.2 |

18.6 |

4.3 |

30.1% |

1.1% |

| 其他工業 |

12.8 |

13.2 |

14 |

14.5 |

14.3 |

14.2 |

1.5 |

11.7% |

0.5% |

| 工業總量 |

27.1 |

28.8 |

31 |

32.1 |

32.4 |

32.9 |

5.8 |

21.4% |

0.8% |

| 住商/農業 |

11.2 |

11.5 |

12.5 |

12.8 |

12.9 |

12.8 |

1.6 |

14.3% |

0.6% |

| 電力 |

4.7 |

4.7 |

4.5 |

4.3 |

4.2 |

4 |

-0.8 |

-17.0% |

-0.7% |

| 其他 |

15.9 |

16.2 |

16.9 |

17.1 |

17.1 |

16.7 |

0.9 |

5.7% |

0.2% |

| 全球 |

99.6 |

106.1 |

112 |

114.4 |

115.4 |

116 |

16.4 |

16.5% |

0.7% |

數量單位:百萬桶/日

資料來源:OPEC,World Oil Outlook 2023

資料來源:OPEC,World Oil Outlook 2023

圖1 2022年、2045年各部門石油需求占比

進一步觀察至2045年原油用於石化產品部門需求增長量的區域分布(表2),可發現中東地區的需求增長量最高,占全球增長量的32.6%,中國大陸與印度也分別占有16.3%增長量。全球石油需求主要增長區域位於非OECD區域,而OECD美洲區的需求增長量與OECD歐洲區的削減量相當,因此OECD區域的原油需求增長量趨近於零。

表2 世界各區域石化部門至2045年原油需求增量預測

| 區域 |

需求增量 |

區域 |

需求增量 |

區域 |

需求增量 |

| OECD 美洲區 |

0.3 |

中國大陸 |

0.7 |

非洲 |

0.1 |

| OECD 歐洲區 |

-0.3 |

印度 |

0.7 |

俄國 |

0.2 |

| OECD 亞太區 |

0.1 |

亞洲其他區 |

0.9 |

其他歐亞地區 |

0.0 |

| 所有OECD區域* |

0.0 |

拉丁美洲 |

0.2 |

其他歐洲地區 |

0.0 |

| 非OECD區域 |

4.3 |

中東 |

1.4 |

|

|

| 全球 |

4.3 |

單位:百萬桶/日

資料來源:OPEC,World Oil Outlook 2023

* 數據依資料來源如實呈列,但因進位問題導致該項數值與實際加總數值有些微差距

在全球能源轉型的趨勢下,對煉油產業產生了影響,開始朝向提高化學品生產比例轉型。根據HIS Markit在2018年的一份分析報告顯示,已有多個大型原油直製化學品(Crude oil to chemicals, COTC;Crude to chemicals, CTC;Oil to chemicals, OTC)計畫宣布或開始,目的是重新配置煉油廠以生產最多的化學品,而不是與傳統煉油廠一樣的以生產運輸燃料為主。這些計畫實際上整合了煉油廠和石化廠,致使其化學品的轉換率甚至超出了現代化的煉化一體製程。該報告更具體將COTC廠定義為每桶油生產超過40%化學品的煉油廠,因此石化產量被推升至煉油廠規模等級,大約是當前世界級石化廠規模的4倍。由於其規模的放大,可能對全球石化工業的未來產生深遠戰略意義與顯著的影響,因此COTC是迫切需要關注的重要發展方向。

二、現有煉油廠朝向提高化學品產能發展

2020年中國大陸恆力石化日產40萬桶煉油廠藉由調整重組製程條件,達到生產40%石化原料,產能包括150萬噸乙烯及500萬噸對二甲苯,該廠還生產高密度聚乙烯(HDPE)、環氧乙烷(EO)/乙二醇(EG)、丙烯、聚丙烯(PP)、芳烴、精對苯二甲酸(PTA)、苯乙烯和其他化學品。因目前產能過剩因此未來幾年並無其他擴廠計畫。

浙江石化一期年加工原油2000萬噸,年產芳烴520萬噸、乙烯140萬噸,已於2019年12月底建成投產;二期年加工原油2000萬噸,年產芳烴660萬噸、乙烯280萬噸,正在建設中。

中石化在2021 年4月實現原油催化裂解技術在全球的首次工業化應用,低碳烯烴和輕芳香烴總產率提升2 倍,高達50%以上。原油蒸汽裂解技術的工業化應用也在同年的11月實現,其生產的化學品產量也為50%左右。沙特阿美公司和中石化也在福建省古雷建設一個綠地專案,其中包括一座日產32萬桶的煉油廠和年產150萬噸的裂解裝置,預計將於 2028年啟動。

沙特阿美、CB&I和雪佛龍Lummus Global (CLG) 共同開發Thermal Crude to Chemicals(TC2CTM)技術,能顯著提高原油轉化為化學品的比例達到70-80%,此外,因減少蒸餾的中間步驟,降低碳排放,同時由於製程高度整合,使得整體轉化效率和經濟效益達到最大化。根據CLG表示,使用該技術的營運和資本支出成本比傳統技術低30~40%。

沙特阿美已經在其位於沙特阿拉伯和其他地區的多個大型煉化一體化項目中引入了TC2C技術。沙特阿美公司和SABIC在沙烏地阿拉伯Ras Al-Khair進行的計畫,可將日產40萬桶的石油轉化為年產900萬噸的基礎化學品,其中包括500萬噸的烯烴。此外,韓國Shaheen煉油石化計畫已於2023年3月動土,預計2026年上半年投產,該計畫由沙特阿美子公司S-Oil營運,亦採用TC2C技術,下游產能包括一座180萬噸混合進料裂解裝置、一座88萬噸線性低密度聚乙烯(LLDPE)裝置和一座44萬噸高密度聚乙烯(HDPE)裝置。

三、沙特阿美加強與中國大陸石化的合作,推動原油轉化為化學品

沙特阿美正在大力進軍中國大陸,透過收購石化公司股份來加速其原油轉化為化學品的戰略,旨在將更多的原油轉化為化學品和塑料。雖然這些股份僅為10%的小股權,但更廣泛的戰略目標是與這些公司合作,達到以下目的:(1) 將沙特原油投入現有的煉油廠和裂解裝置,(2) 在中國和沙特阿拉伯投資新建石化綜合體,以更多的原油轉化為化學品。

到2030年,阿美目標是將每天約400萬桶的原油轉化為化學品,而目前約為每天100萬桶。這將通過建設新的石化項目以及供應原油給現有和未來的石化工廠來實現。在這方面,與中國石化公司的交易將在很大程度上有助於達成其目標。近年進軍中國大陸的洽商狀況如表3:

表3 沙特阿美與中國大陸石化業者合作列表

| 合作對象 |

投資計畫 |

聲明時間 |

備註 |

| 榮盛石化 |

沙特阿拉伯朱拜勒的煉油廠(SASREF)開發液體轉製化學品的合資項目 |

2024/04/28 |

2024年1月宣布擴大合作關係的新項目 |

| 恆力石化 |

收購10%股權 |

2024/04/22 |

初步會談 |

| 榮盛石化 |

交叉收購談判-榮盛收購SASREF 50%股權,沙烏地阿美收購榮盛旗下寧波中金石化50%股權 |

2024/01/04 |

共同開發中金擴建及舟山先進新材料項目 |

| 山東裕龍石化 |

收購10%股權 |

2023/10/11 |

初步會談。山東能源在煙台建設與南山集團合資的山東玉龍石化項目 |

| 盛虹石化 |

10%股權 |

2023/09/27 |

初步會談 |

| 榮盛石化 |

出資36億美元取得榮盛石化10%股份 |

2023/03/27 |

達成協議 |

| 北方工業集團(Norinco Group)及盤錦鑫誠實業集團 |

簽署合資協議,三方將分別持股30%、51%、19%共同成立華錦阿美石化公司(Huajin Aramco Petrochemical Co.),將合作於中國遼寧省盤錦市興建煉油及石化產品生產廠。 |

2023/03/26 |

每日30萬桶產能之煉油廠、乙烯165萬公噸、對二甲苯200萬公噸。沙特阿美將提供每日21萬桶原油量供該煉油廠運作,該廠預計於2026年前全面商轉投產。 |

資料來源:ICIS (2024/05)

四、沙特阿美推動COTC的驅動力分析

沙特阿美推動原油轉化為化學品(COTC)技術的驅動力主要包括以下幾個方面:

- 提高經濟效益:COTC技術可以將更多的原油轉化為高附加值的化學品和塑料,而不是燃料。這有助於提高原油的利用價值,因為化學品和塑料市場的需求增長迅速且價格相對穩定。

- 市場需求:全球對化學品和塑料的需求持續增長,特別是在新興市場如亞洲。推動COTC技術有助於沙特阿美滿足這些市場的需求,從而增強其市場競爭力。

- 減少碳足跡:COTC技術相比傳統煉油製程能顯著減少二氧化碳排放,這符合沙特阿美的減碳和可持續發展目標,支持其在全球範圍內的減碳承諾 。

- 多元化產品組合:通過推動COTC技術,沙特阿美能夠多元化其產品組合,減少對單一產品(如燃料)的依賴,從而降低市場波動帶來的風險。

- 技術領先:COTC技術代表了煉油和石化行業的先進技術。通過在這一領域的投資,沙特阿美可以保持技術領先地位,並在全球石化市場中取得戰略優勢。

五、結論

- 全球能源轉型趨勢下,迫使煉油廠改變產品比例,朝向增加化學品產能發展,透過原油直製化學品技術,使化學品產能規模可大幅增加,製造成本顯著降低,未來若能擴大實施,將對既有以石腦油為主要料源的石化廠產生巨大衝擊。

- 在目前石化產能過剩現況下,原油直製化學品的發展將受到牽累而暫時遲滯,但未來產能過剩狀況趨緩後,將顯現出在經濟效益、減碳效益以及韌性能力上具備強勁的競爭力,因此國際大廠仍積極投入,為更長遠的競爭戰略布局。

- 臺灣石化廠以石腦油為主要原料,在面對中國大陸規模化、高效化製程發展的趨勢下,成本優勢已逐漸喪失,未來除不斷朝向差異化、永續低碳及高值化發展以避開紅海低利市場之外,在國內有限的擴廠條件下(土地、環評、原料供應),應慎重思考投資布局先進高效製程,以因應未來更激烈的競爭環境。

(本文作者為工研院產科國際所執行產業技術基磐研究與知識服務計畫產業分析師)

點閱數

點閱數:

1882