:::

產業技術評析

全球廢銅市場規模與發展現況

發表日期:2024-05-08

作者:薛伊琇(金屬中心)

摘要:

近年來受國際地緣政治紛擾、全球產業淨零排放等影響,金屬循環回收利用的議題討論度持續升溫,一方面希望降低進口依賴,一方面是盼達到減少碳排放量的目的。

全文:

一、前言

近年來受國際地緣政治紛擾、全球產業淨零排放等影響,金屬循環回收利用的議題討論度持續升溫,一方面希望降低進口依賴,一方面是盼達到減少碳排放量的目的。銅金屬因具備100%可回收性,且是全球降低碳排解決方案(如:太陽能板、風力發電機、電動運具、智慧電網等)的必要金屬材料,被許多國家列為金屬循環重要標的。以歐盟的《關鍵原材料法案》為例,該法案將銅列為綠色能源轉型所需的關鍵原材料之一,而根據該法案內容,設定2030年目標為關鍵原材料的年需求量10%須在歐洲境內開採,15%透過回收來供應,以及需有40%在歐洲加工。中國大陸在《2030年前碳達峰行動方案》中亦明確指出須加快再生有色金屬產業發展,故在其《工業領域碳達峰實施方案》、《有色金屬行業碳達峰實施方案》等文件皆提出,到2025年再生銅產量達400萬噸的目標。由此可見,銅金屬回收再生已成為各國產業的發展趨勢。

二、全球廢銅市場規模預估

(一)全球市場規模及主要應用領域

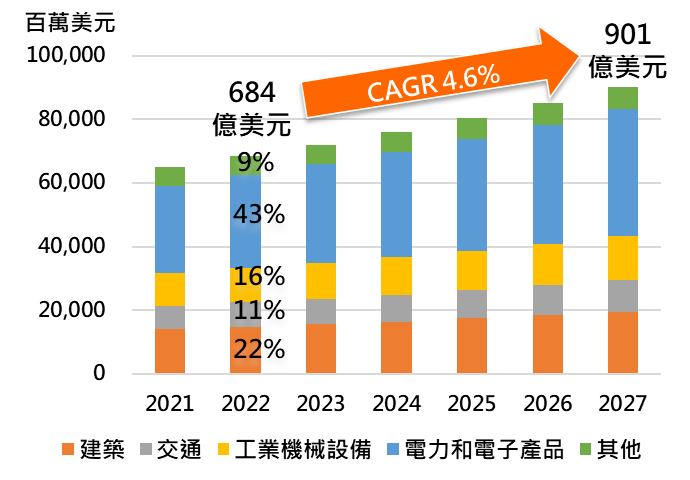

根據國際銅研究組織(ICSG)2023年研究報告指出,全球銅金屬的回收投入率(Recycling Input Rate, RIR)約為32%。此外,根據國際市調機構預測,2022年全球廢銅市場規模約為684億美元,預計到2027年將達到901億美元,2022-2027年的年複合成長率為4.6%,可參考【圖1】所示。其中,又以應用至電力及電子相關產品占比(43%)最高,其次為建築產業(占比22%),工業機械設備(占比16%)再次之。

資料來源:Market Data Forecast/金屬中心ITIS研究團隊(2024/01)

圖1 全球廢銅市場規模預測(依應用領域)

(二)廢銅等級分類及規模

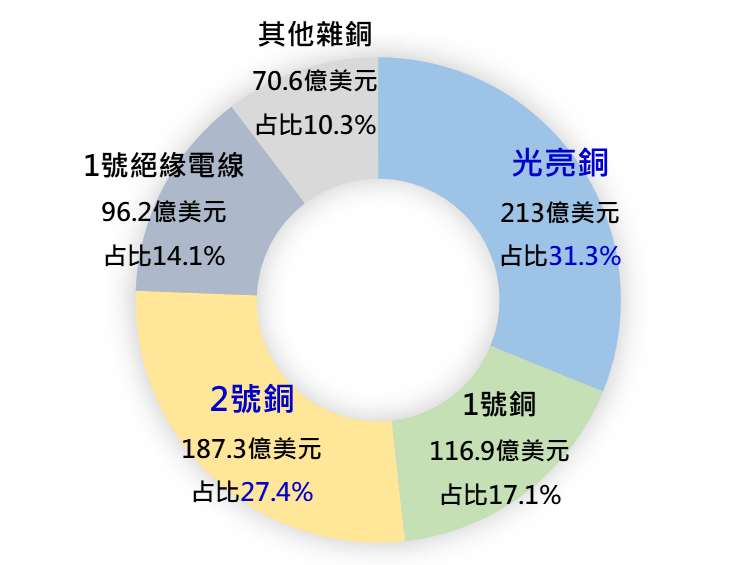

目前國際上常見的廢銅已有市場機制,基本上可依其純度分為五種等級,包含光亮銅、1號銅、2號銅、1號絕緣電線、其他雜銅等,相關定義如【表1】所示,美國再生資源協會(ISRI)甚至將廢銅細分為52種類型。廢銅的價格通常會受到國際銅價、廢銅的純度、回收規模和市場行情等因素變化影響,此外,各國在環保與再利用政策法規的變化亦會影響整體市況變化。整體而言,純度最高的光亮銅市場接受度最高,因所含雜質較少,業者購入後的處理成本也會較低,2022年全球光亮銅市場規模約為213億美元,占比31.1%,預計到2027年將達到282億美元,2022-2027年的年複合成長率為4.7%。其次則是2號銅在市場上的流通度為佳,2022年的市場規模約為187億美元,占比27.4%,其他各類廢銅市場規模及占比可參考【圖2】所示。

表1 廢銅類型與等級

| 等級 |

名稱 |

內容說明 |

| 1 |

光亮銅(Bare Bright Copper) |

光亮銅是價值最高的廢銅,含銅量約99%,為不含任何塗漆或合金之銅線纜,如純銅電線,其直徑厚度不得小於16Ga。

(ISRI code: Barley)

|

| 2 |

1號銅(Number 1 Copper) |

1號銅是價值第二高的廢銅,含銅量約97%-99%,包含直徑厚度至少1/16英吋的匯流排、整流片、銅屑和銅絲等產品類型,且不含任何塗漆或合金。

(ISRI code: Berry、Candy)

|

| 3 |

2號銅(Number 2 Copper) |

含銅量約94%-96%,其外觀與1號銅相比較髒,包含帶有銲料、油漆或塗層組成的銅材和其他非合金銅線,直徑厚度約為16英寸。

(ISRI code: Birch、Cliff)

|

| 4 |

1號絕緣電線(Number 1 Insulated Wire) |

每根線應包含 1 號裸露、無塗層、非合金銅線,外觀含有絕緣塑膠,且其直徑厚度不小於 16 Ga。

(ISRI code: Druid)

|

| 5 |

其他雜銅(Others) |

包含銅及銅合金切屑,以及2號絕緣電纜(有塗覆有鍍錫且尚未清潔過的銅電線) |

資料來源:美國再生資源協會(ISRI)/金屬中心ITIS研究團隊(2024/04)

資料來源:Market Data Forecast/金屬中心ITIS研究團隊(2024/04)

圖2 2022年各類廢銅市場規模及占比

(三)應用地區

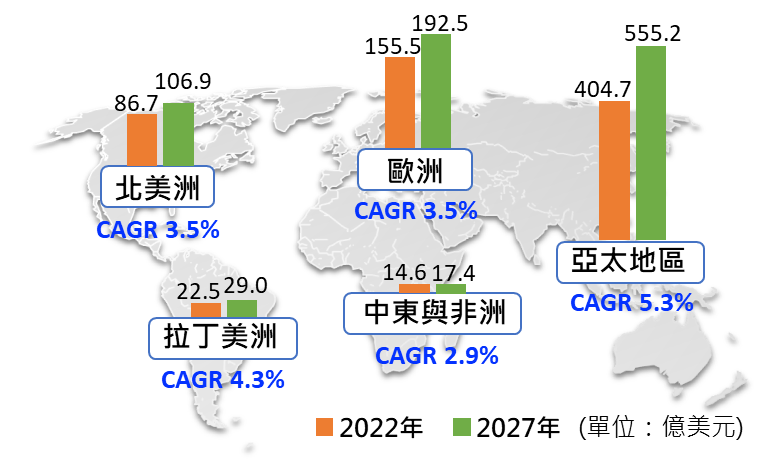

若以全球區域別來看,廢銅以亞太地區為主要需求市場,2022年達到404.7億美元規模,並預期以年複合成長率5.3%持續快速增長,至2027年可望達到555.2億美元,其中又以中國大陸及印度市場為主,主因兩國持續發展基礎設施及汽車產業,且在中國大陸政府對再生有色金屬政策的引導下,將帶動廢銅市場快速成長。第二大為歐洲地區,主要是在歐盟對碳排嚴格管制下,有利於推動廢銅回收再利用,年複合成長率預估為3.5%。第三大市場為北美洲地區,美國政府近年對銅金屬循環再生的議題漸獲重視,同樣會從政策面趨動市場供需增長,因此預估未來年複合成長率同樣可達3.5%。相關內容可參考【圖3】所示。

資料來源:Market Data Forecast/金屬中心ITIS研究團隊(2024/01)

圖3 全球各區域廢銅市場規模預測

三、廢銅國內閉循環利用成主流

美國身為消費大國,長期以來一直為全球廢銅最大出口國,2022年總出口量為93.2萬噸,全球占比約17.2%。另一方面,中國大陸則是全球最大的廢銅進口國,2014年時總進口量高達387.5萬噸,全球占比54.8%,至2022年總進口量降為177.1萬噸,全球占比31.7%,這其中的變化,與各國推動的環保政策有高度關聯性。

中國國務院辦公廳2017年7月印發「禁止洋垃圾入境推進固體廢物進口管理制度改革實施方案」,要求全面禁止洋垃圾入境,完善進口固體廢物管理制度。此一方案主要影響為限制低品位廢銅的進口,也使得中國大陸的廢銅進口量自2018年至2020年明顯大幅衰減。而在中國大陸提高進口管制標準的同時,馬來西亞成為重要的中轉國,低品位廢銅會先進到馬來西亞,經拆解處理成高品位廢銅後再轉出口至中國大陸,作為銅冶煉廠的製程原料,相關進口量變化可參考【表2】所示。

在各國對環境永續發展意識提高的前提下,中國大陸的制度改革也引發東南亞國家的進口政策跟進轉趨嚴格,馬來西亞、印尼兩國紛紛提高進口廢舊金屬純度標準要求、降低雜質含量,泰國則是禁止從國外進口廢舊電器、電子零部件、金屬殘片等電子垃圾。馬來西亞的進口政策改變,也使得中國大陸再度面臨銅冶煉原料短缺的問題,除了改由其他國家轉進,預期將促使中國大陸提高從國內取得廢銅的力度。另一方面,瞄準美國國內的龐大廢銅資源,且出口不易,近年亦有不少國際冶煉大廠規劃至當地設置回收冶煉產線,如歐洲最大的銅冶煉商奧魯比斯(Aurubis),於喬治亞州建造美國首座複合式金屬回收冶煉廠(Aurubis Richmond),並以電子廢棄物回收為主;德商維蘭德集團(Wieland Group)在肯塔基州的謝爾比維爾建置先進銅回收設施,計劃透過回收各種銅廢料和其他金屬混合物,將其轉化為高純度銅。

表2 中國大陸及馬來西亞近年廢銅進口變化

| 國家 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

| 中國大陸 |

387.5 |

365.9 |

334.8 |

355.7 |

241.4 |

148.6 |

94.3 |

169.2 |

177.1 |

| 馬來西亞 |

1.6 |

1.4 |

2.3 |

1.9 |

23.0 |

35.1 |

27.8 |

31.6 |

6.7 |

單位:萬噸

資料來源:ITC/金屬中心ITIS研究團隊(2024/04)

四、銅廢料分選及電子廢棄物提銅為二大技術布局領域

銅廢料的回收流程基本可分為兩大部分,一為廢料的分選及拆解,一為冶煉及電解提純。目前市場上常見的分選技術包含磁選、渦流分選、浮力或空氣分選以及靜電分選等,而產業現在積極發展的新技術為結合感測器的自動化技術。其概念為透過感測器對銅廢料的各項特性進行監測與紀錄,包含顏色、形狀、熒光、導電率等,一旦系統判斷該回收料粒屬於特定類別,即會觸發機台將回收料粒放入對應的儲存區域,可有效提高分選後的回收料品質及回收率。廢料分選會牽涉到許多表面量測技術的開發,甚或是搭配AI機器學習系統,來進一步提高判斷的精準度。

含銅量較高的廢銅大多已有成熟技術及市場應用,因此目前國際上主要針對含銅電子廢棄物提取銅金屬來做產能與技術的投入,此類廢棄物因含銅量相對較低,如何從中去除雜質或副產物為技術發展重點。常見的方式包含透過吹氧進行化學氧化、添加熔劑造渣、粉塵沉澱去除揮發物、浸出分離可溶和不溶成分等。相關技術會因個別銅廢料成分組成來不斷改進,但近年來少有開發或建立根本性的新技術。不過,受到銅價高漲影響,再加上有些國家缺乏天然銅礦資源,因此開啟「城市礦山」的熱潮,不少大型冶煉廠持續有針對電子廢棄物回收銅的投資擴廠規劃。

五、結論與建議

面對全球淨零排放的趨勢,銅循環再生不論從供給或需求面來看,皆具有相當大的發展潛力,未來持續提升銅金屬的回收投入率亦是整體產業的共同努力目標。觀察各主要經濟體的政策也會發現,銅金屬為發展綠能相關產業的關鍵原料之一,在地回收並建立廢銅閉循環利用路徑是未來產業的發展趨勢。

儘管國內銅金屬產業以一/二次加工為主,並無上游的冶煉製程,業者對於廠內的廢銅下腳料回收再利用普遍皆已投入,然而在環保意識抬頭及銅礦資源逐漸匱乏的情況下,原生銅材的取得成本將隨之提高。因此,長期來看,如何減少銅資源外流,進而建立國內含銅電子廢棄物的閉循環路徑,完備再生銅提煉技術,仍是我國可思考布局的方向。在達成此目標前提下,國內須加速整合金屬回收產業鏈,從前段的智慧化廢料分選技術,到冶煉及電解提純的技術與設備建置,共同發展適合我國市場規模的產線,以期未來能成為提供全臺四百餘家銅加工業者取得低碳銅材的重要管道。

(本文作者為金屬中心執行產業技術基磐研究與知識服務計畫產業分析師)

點閱數

點閱數:

95