:::

科技新知

從零組件進口談國內「看得到卻吃不到」的困境

發表日期:2015-08-19

作者:劉一郎(金屬中心)

摘要:

全球化浪潮下國際間產業分工日益興盛,進口他國生產要素再加值成為提昇市場競爭力的必要條件。由OECD所進行的全球價值鏈(GVC)分析發現...

全文:

一、進口零組件將成紅流

全球化浪潮下國際間產業分工日益興盛,進口他國生產要素再加值成為提昇市場競爭力的必要條件。由OECD所進行的全球價值鏈(GVC)分析發現,全球主要經濟體進口中間財加值後再出口約占總進口1/3,而不同經濟體或產業有明顯差異,其中美、日等經濟大國比重相對較低,但仍有15%及20%,韓國、捷克、匈牙利等小型經濟體比重則高達50%以上。臺灣製造業身為全球供應鏈的一份子,加工出口的營運模式於1990年代早已遍及紡織、資訊電子業,化學、金屬、機械與運輸業隨後也陸續加入全球供應鏈體系,並成為開發中國家的典範。尤其2002年我國加入WTO之後,各國與我貿易障礙大幅降低,使用外國要素生產的趨勢更加明顯,根據主計總處工商普查所公佈的產業關聯資料可以獲得印證,2011年我國以民生、化工與金屬機電為主的傳統製造業使用國內生產要素的自製比率僅約6成,遠低於2001年7成自製率。

觀察我國傳統製造業零組件進口趨勢,2014年零組件進口金額新台幣5,052億元,較2001年成長一倍以上,其中向日本採購零組件的金額依舊持續成長,但金額占比已由2001年45.9%降至28.7%。由於中國大陸台商與當地廠商技術不斷升級,以往以日本為燕首的產業垂直分工體系已產生巨大轉變,國內採用中國大陸零組件的比重快速增加,2014年由中國大陸進口零組件金額占比由2001年11.1%增至24.8%,不久可能超越日本成為最大進口國。

一般而言從日、美、德等國家進口的零組件往往是國內無法生產的產品,這些關鍵零件與國內產業鏈互補性強,對廠商排擠較低。相反的,兩岸技術與市場定位拉近,急速增加中國大陸相對便宜的零組件,已對國內零組件廠商產生嚴重威脅,長期也不利下游設備與消費品轉型升級。

二、設備零組件競爭力弱化現象既普遍又明顯

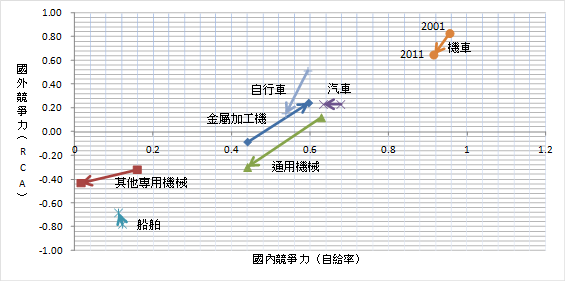

我國傳統製造業進口零組件主要供機械設備、運輸設備組裝使用,分占2014年進口金額42%與35%。對終端設備而言,關鍵零組件品質好壞將影響產品最終價值與市場定位,譬如廣告中經常強調的原裝進口冷氣壓縮機、業界努力建立自主技術的工具機數位控制器或自行車變速器,所以強化國內零組件國內、外競爭力,對抵抗中國大陸進口品及提昇關聯產業出口均有所幫助。若以自給率及顯示性比較利益(RCA)兩項指標檢視設備零組件國內、外競爭力,機械設備零件項目中金屬加工設備零組件自給率達60%,RCA值為0.24屬於準出超貨品,具有國內、外市場競爭優勢,而近十年數據顯示競爭優勢有增強趨勢。通用機械零組件過去也同樣擁有高自主能力及出口競爭力,可惜近期競爭力明顯弱化,應與中低價閥製品、壓縮機及傳動零件大量由中國大陸進口有關。不包括金屬加工設備的其他專用機械零組件整體競爭力偏弱,與國內光電半導體設備及零件高度倚賴進口有絕對關係。運輸設備零件方面,國內機車零組件競爭力最強,自給率達九成而RCA值為0.65屬於強出超貨品,汽車與自行車零組件競爭力也屬國內產業的優等生,不過近期有轉弱現象需要持續觀察其變化,船舶零組件則相對缺乏國內外競爭力,如【圖1】所示。

圖1 我國機械與運輸設備零組件競爭力變化(2001與2011年比較)

資料來源:主計總處產業關聯統計/金屬中心MII-ITIS計畫整理

註1:RCA=(出口-進口)/(出口+進口),指標大於0.5為強出超商品,具有很強國外競爭力;指標介於0.5~0.2為準出超商品,具較強國外競爭力

註2:自給率=1-(進口/國內需求),用以衡量國產品滿足國內需求的程度,亦可視為商品於國內市場的競爭力

上述分析顯示我國設備零組件競爭力弱化現象既普遍又明顯,幾乎是不分產業及競爭能力位階,政府應儘速整合輔導資源,維持主力出口零組件競爭優勢,更重要任務是進行國內第二次進口替代的策略規劃,針對主要進口項目展開技術盤點與產業扶植。初步以進口金額(前二十大進口貨品)及國外競爭力(RCA<0)盤點國內零組件缺口,其中機械設備零件缺口包括光電半導體、LED等電子設備零件、液氣體過濾或淨化機具、鍋爐零件與電熱設備零件等化工機械零件、印刷機械零件及空壓機零件、滾珠軸承、蒸汽渦輪機零件、傳動閥等通用機械用零件。運輸設備零件缺口包括汽車用齒輪箱、各類引擎及其零件(包含飛機及船舶用)、其他蓄電池、煞車器、差速器、轉向箱及新橡膠氣胎(大客車或貨車用),其他如自行車變速器、輪轂及飛輪之鏈輪等均高度倚賴國外進口且欠缺出口競爭力,如【表1】所示。

表1 我國機械與運輸設備零組件前二十大進口貨品(2014年)

| 行業 |

貨品項目 |

進口金額(新台幣億元) |

RCA |

| 專用機械 |

光電半導體零件及附件 |

744 |

-0.9 |

| 液體或氣體過濾或淨化機具零件 |

88 |

-0.1 |

| 印刷機零件 |

85 |

-0.2 |

| LED設備零件 |

77 |

-1.0 |

| 金屬切削工具機零件 |

42 |

0.6 |

| 鍋爐輔助設備零件 |

30 |

-0.7 |

| 蒸汽鍋爐零件 |

27 |

-0.5 |

| 橡膠或塑膠機械零件 |

21 |

0.4 |

| 電熱設備零件 |

21 |

-0.2 |

| 輥軋機軋輥 |

19 |

-0.8 |

| 通用機械 |

水龍頭等其他閥類用具 |

130 |

0.2 |

| 泵及空氣壓縮機零件 |

70 |

-0.1 |

| 滾珠軸承 |

67 |

-0.3 |

| 齒輪;滾珠或滾子螺桿;齒輪箱及其他變速器 |

47 |

0.7 |

| 蒸汽渦輪機零件 |

41 |

-1.0 |

| 液體泵之零件 |

34 |

0.2 |

| 油壓或氣壓傳動閥 |

25 |

-0.2 |

| 傳動軸零件 |

24 |

0.5 |

| 傳動軸及曲柄 |

17 |

0.1 |

| 汽車 |

齒輪箱 |

151 |

-0.8 |

| 1000CC以上往復式活塞引擎 |

97 |

-1.0 |

| 其他蓄電池 |

83 |

-0.4 |

| 車輛推動用內燃活塞引擎 |

69 |

-1.0 |

| 新橡膠氣胎-小客車用 |

56 |

0.6 |

| 火花點火內燃活塞引擎零件 |

49 |

-0.3 |

| 煞車器及伺服煞車器 |

48 |

-0.3 |

| 驅動軸連差速器 |

39 |

-0.4 |

| 新橡膠氣胎-大客車或貨車用 |

35 |

-0.3 |

| 方向盤、轉向柱及轉向箱 |

28 |

-0.7 |

| 其他照明或視覺信號設備 |

17 |

0.9 |

| 機車及自行車 |

車架及叉及其零件 |

119 |

0.0 |

| 煞車器 |

34 |

0.0 |

| 腳踏車變速器 |

27 |

-0.6 |

| 踏板與曲柄齒輪及其零件 |

22 |

0.1 |

| 其他鉛酸蓄電池 |

19 |

0.5 |

| 輪轂及飛輪之鏈輪 |

17 |

-0.2 |

| 其他運輸工具 |

飛機或直升機之其他零件 |

89 |

0.2 |

| 渦輪噴射引擎或螺旋槳推動渦輪機零件 |

68 |

-0.1 |

| 船推進用引擎 |

24 |

-1.0 |

資料來源:財政部海關進出口統計/金屬中心MII-ITIS計畫整理

三、化解看得到卻吃不到的困境

全球化浪潮下我國貿易量大幅成長,於景氣擴張期間更產生推波助瀾效果,但近年出口數據卻與國內民眾生活感受產生落差,經常出現出口熱但經濟冷。譬如,根據OECD統計2000~2008年我國製造業出口增加千億美元,成長幅度高達69%,但是當中由國內要素提供的附加價值僅增加280億美元,成長率攔腰折半僅有31%。上述數據明白顯示,受到國際競爭與產業鏈分工。

影響,我國運用國內要素生產的比重已大幅減少,需要務實看待臺灣正面臨「看得到卻吃不到」的困境。國內出口與薪資、就業背離雖和緊密的全球價值鏈分工脫不了關係,不過分工模式從量變逐漸產生質變,才是背離現象越趨明顯的重要原因。從產業鏈發展脈絡觀察,1980、90年代日、美等國為上游要素主要供應者,我國進口加工後出口至中國大陸組裝,上下游生產要素替代性不大,貿易擴張的效益得以國內外雨露均霑。2000年以後,各國生產技術逐漸拉近,我國與貿易國家間要素供需出現結構性改變,雙邊要素替代性也大幅提升,中國大陸及東協兩地生產要素對我國出口的貢獻比重均大幅上升,而日本、美國兩地生產要素對我出口貢獻比重出現下滑,我國出口擴張大部分仰賴中國及東協提供低成本的生產要素,進而對國內生產要素形成排擠效果,未來如何於產業價值鏈體系下尋求國內外要素差異化,是我國製造業於開放經貿體系下亟需克服之處。

國內中、小企業具有彈性生產及產業群聚的特色,關鍵零組件進口替代策略未來如要成功推動,除需要掌握關鍵技術能力外,更重要的成功因素乃將產業內各供應廠商優勢加以整合,以打群架模式形成國內供應鏈核心競爭力,與先進國家技術優勢或開發中國家的成本優勢產生區隔。以國內航太零組件為例,多年前榮剛材料公司即以特殊合金材料主導廠角色,結合加工端、模組廠、系統廠等供應鏈,成立臺灣精製產業研發聯盟的方式接軌國際市場,並鎖定商用航空器、引擎次模組、起落架模組等領域切入全球航空業供應鏈,再根據各廠商的製造優勢切入模組內的各個重要製程,以形成臺灣廠商在全球航太產業供應鏈中重要的產業地位。如此一來,所形成的國際供應鏈有其不可取代性,而類似的產業核心競爭力才能在國內留住辛苦的果實。

(本文作者為金屬中心 MII ITIS計畫產業分析師)

點閱數

點閱數:

4416