:::

科技新知

全球浮動式水下基礎技術發展趨勢

發表日期:2022-12-14

作者:蔡欣芝(金屬中心)

摘要:

2021年底在英國舉行的聯合國氣候變化綱要公約第26次締約方會議,多國協議出爐之格拉斯哥氣候盟約(Glasgow Climate Pact)正式敲響了「煤炭的喪鐘」,各國為了減少燃煤、碳排量,也加速了能源轉型策略,對於綠能以及再生能源推動紛紛制定出更為明確之目標與做法。

全文:

一、前言

2021年底在英國舉行的聯合國氣候變化綱要公約第26次締約方會議,多國協議出爐之格拉斯哥氣候盟約(Glasgow Climate Pact)正式敲響了「煤炭的喪鐘」,各國為了減少燃煤、碳排量,也加速了能源轉型策略,對於綠能以及再生能源推動紛紛制定出更為明確之目標與做法。離岸風電在能源轉型、淨零碳排的過程中扮演非常重要的角色,雖在2021年間主要成長的市場以固定式風場安裝容量為主,其中不乏已有許多浮動式風場已拋出技術開發、技術合作之議題。

根據美國國家可再生能源實驗室(National Renewable Energy Laboratory, NREL)以及產業組織Energy Monitor研究發現,美國市場有將近60%潛在且具可開發的風資源都在深水海域,在歐洲市場深水區域風資源更是高達80%,且距岸較遠之風場對其他海洋產業(如養殖業)經濟影響較低,亦較不會破壞海岸景觀。另外對於很多國家而言固定式發展已近趨飽和,如欲持續推動離岸風電產業,有往深水域、發展浮動式之必要性。

二、浮動風電市場發展現況以及未來

目前全球正處於浮動風電示範階段至商業化之過渡階段,營運中之機組多為示範機組,依據全球知名產調機構4C Offshore統計,目前全球浮動風力機組安裝容量僅212MW(含單座示範機組),約佔全球離岸風電總裝置容量之0.38%,分別安裝在英國、葡萄牙、日本、挪威以及法國等國。如以成本論,目前浮動風電能源均化成本(LCOE)約比固定式風電多出每度25歐元。

目前全球最大的浮動風場係安裝在挪威外海,是目前已部分併網送電之Hywind Tampen浮動風場,裝置容量為95MW,另蘇格蘭外海之Kincardine風場(安裝容量為50MW,2021年併網)則為容量第二大之浮動風場,英國另外尚有一座商業示範風場-Hywind Scotland Pilot Park,安裝容量為30MW。葡萄牙於2020年安裝之WindFloat Atlantic風場(25MW)也屬於商業示範風場,另少數國家裝有MW級單機座之浮動風力機或是小規模之商業風場。值得一提的是,WindFloat Atlantic風場與Kincardine風場皆採用WindFloat®浮動式水下基礎。目前全球MW級浮動風電專案整理如下【表1】。

表1 全球MW級浮動風電專案彙整表

|

國家

|

浮動風電專案名稱

|

併網年度

(西元年/月)

|

浮動式水下基礎形式

|

容量(MW)

|

|

中國

|

陽江沙扒浮動風電計畫

|

2021/12

|

半潛式

|

5.5

|

|

英國

|

Kincardine

|

2021/8

|

半潛式

(採用WindFloat®)

|

50

|

|

葡萄牙

|

WindFloat Atlantic

|

2020/7

|

25

|

|

法國

|

Floatgen Project

|

2018/9

|

駁船式

(採用Damping Pool®)

|

2

|

|

日本

|

Kitakyushu NEDO

|

2019/5

|

3

|

|

英國

|

Hywind Scotland Pilot Park

|

2017/10

|

浮筒式

(採用Hywind)

|

30

|

|

日本

|

Goto Project

|

2016/5

|

浮筒式

|

2

|

|

挪威

|

TetraSpar Demonstrator

|

2021/12

|

浮筒式

(採用TetraSpar)

|

3.6

|

|

挪威

|

UNITECH Zefyros

|

2009/12

|

浮筒式

(採用Hywind)

|

2.3

|

|

挪威

|

Hywind Tampen

|

部分風力機已併網

|

浮筒式

(採用Hywind)

|

95

|

資料來源:金屬中心MII-ITIS研究團隊(2022/12)

國際產業分析機構皆預估浮動風電市場在2030年之後正式進入大規模商業化階段,每年浮動風電安裝容量將超越5GW,全球風能協會(Global Wind Energy Council, GWEC)預測到2030年浮動風電裝置量會達16.5GW,主導國家將會是法國、韓國、日本以及英國。如以地區論,具潛力發展浮動風電之國家主要分布在歐洲(47%,尤其分布在西歐)、東亞(45%)以及美國(8%)。屆時,浮動風電能源均化成本與固定式風電能源均化成本之差異也會縮小到每度3歐元以內。

三、浮動式水下基礎技術發展趨勢分析

浮動式水下基礎共有四種形式,包含浮筒式(Spar)、半潛式(Semi-submergible)、駁船式(Barge)、張力腿式(Tension-leg Platform, TLP),除了駁船式之外,其他三種設計形式皆源自油氣產業。依據Wood Mackenzie資料庫統計,目前全球約有100多種浮動式水下基礎設計,其中半潛式為水下基礎最大宗之形式,佔約67%,其次為浮筒式(15%),每類型之設計形式皆有其優缺點,如下【表2】,目前全球產業中尚未針對哪一種有一個明確之共識或結論。然因前述提到目前實際併網量仍遠小於固定式風場,且整體產業以及技術成熟度尚未達到穩定商業化狀態,多數浮動式水下基礎仍處於概念設計階段。

表2 浮動式水下基礎形式類別

|

|

浮筒式

(Spar)

|

半潛式

(Semi-submersible)

|

張力腿式

(Tension leg Platform,TLP)

|

駁船式

(Barge)

|

|

優點

|

- 設計概念簡單、易製造

- 穩定性高

|

- 可於岸邊組裝

- 適用水深範圍較廣

- 無須特定安裝船隻

- 易執行運維

|

- 可於岸邊組裝

- 結構體輕、材料成本低

|

- 易製造

|

|

缺點

|

- 水深>80公尺

- 重量重

- 成本高

- 組裝時需要大場域且耗時長

|

- 結構體積大

- 設計複雜、製造難度高

|

- 不適合應用在淺水域

- 需特定船隻執行安裝

|

- 不適合要用在淺水域

- 組裝時需要大場域

|

|

代表性設計形式

(名稱/設計公司)

|

Hywind /Equinor

|

WindFloat®/

Principal Power. Inc.

|

|

Damping Pool®/BW Ideol

|

資料來源:Offshore Design Engineering(ODE)、金屬中心MII-ITIS研究團隊(2022/6)

半潛式是目前產業中最常見的水下基礎形式,該種形式不僅組裝方便,安裝運維成本也相對較低,也是目前全球正在施工、許可申設階段最多浮動風電計畫所採用之浮動式水下基礎設計。其中Principle Power. Inc.工程設計公司所推出的WindFloat®浮動式水下基礎(如【圖1】),且如前述內容該形式已安裝在Kincardine以及WindFloat Atlantic風場,是目前最具實績代表性之浮動式水下基礎形式。另外法國Golfe du Lion風場(2024年併網)也已規劃將採用WindFloat®浮動式水下基礎。駁船式最具代表性之設計為BW Ideol公司所提出的Damping Pool®(如【圖2】),其為一個四方型環狀結構,該結構設計之最大特點是可透過環狀結構內部的水體擺動頻率來進一步約束浮動式水下基礎之運動行為,且可因應未來大型風力機需求而進一步調整結構尺寸,故對於建置下世代大型風力機之浮動風場具有效益。缺點是普遍成本較高、體積較大也較重。

資料來源:Principle Power. Inc.

圖1 WindFloat®浮動式水下基礎

資料來源:BW Ideol

圖2 Damping Pool®浮動式水下基礎

另外浮筒式具代表性之設計為挪威開發商Equinor所提出之Hywind浮動水下基礎。而張力腿式是目前唯一未有實績之浮動式水下基礎形式,而預計2023年併網之法國Provence Grand Large浮動風場(主要開發商為法商EDF,安裝容量為25.2MW)將成為全球首座採用張力腿式水下基礎概念之浮動風場。

資料來源:Wood Mackenzie、金屬中心MII-ITIS研究團隊(2022/6)

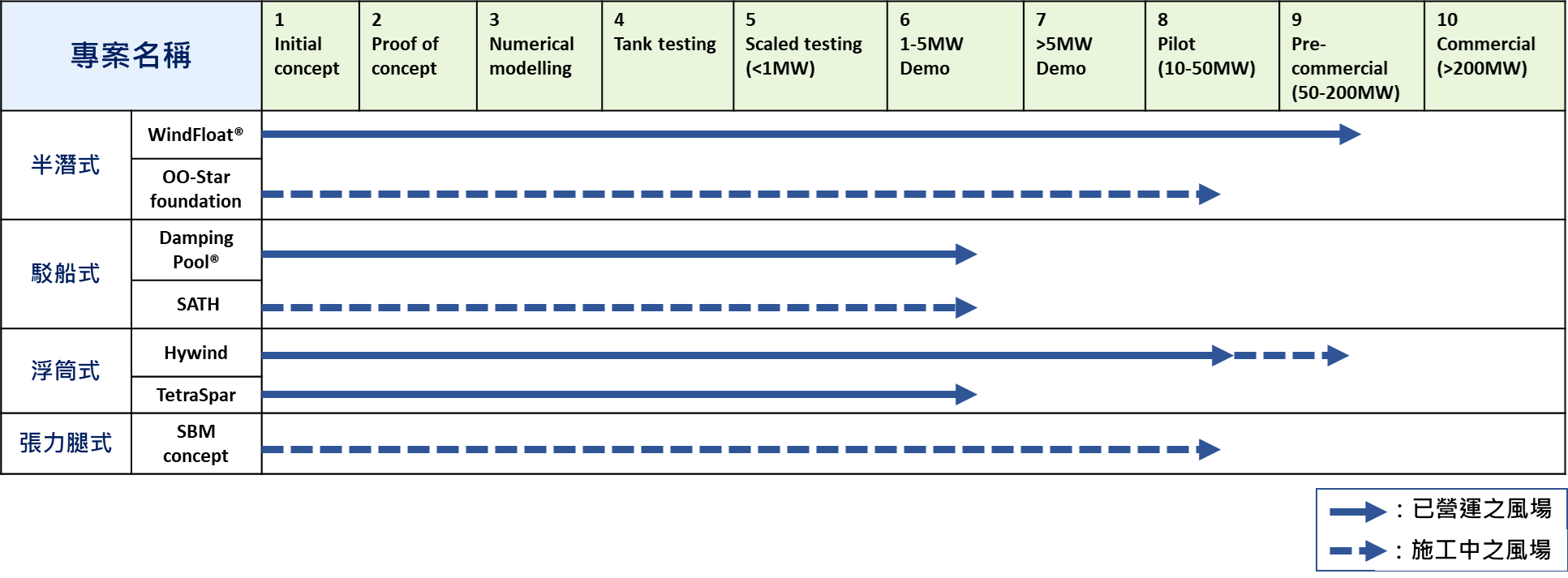

圖3 浮動式水下基礎技術成熟度比較

在這四種形式之浮動式水下基礎中,Principle Power公司所提出來的WindFloat®目前發展進程已推進到200MW以下風場實證階段,如【圖3】所式,是目前所有設計形式之浮動水下基礎中離大規模商業化最接近者。另外Equinor正在挪威施工Hywind Tampen風場係採用Hywind浮動水下基礎,待其全數併網後Hywind Tampen風場將成為全球採用浮筒式浮動專案之最大風場。該形式浮動水下基礎也正式進入200MW以下風場實證階段。

上述兩種水下基礎設計形式推測因發展進程較快、技術成熟度較高,未來也將可能是其他浮動風場開發商選擇採用之水下基礎形式,將可能成為浮動式水下基礎發展趨勢,其中目前全球已獲標之浮動風場中約有30%之專案已宣布將採用WindFloat®浮動水下基礎。Hywind浮動水下基礎雖由開發商Equinor設計,不過因受限於全球各國(如韓國)執行風場開發時,可能會受限於當地之條件或環境因素,故不一定會選用Hywind浮動水下基礎形式,因此後續Hywind浮動水下基礎發展進程是否可持續跟上WindFloat®仍待產業持續關注。其餘浮動式水下基礎形式因多數尚須歷經單機示範機組歷程,推估浮動式水下基礎產業須待2030年後實際大規模產業化後方較明朗。

四、結語

全球浮動風場目前實際併網容量仍遠低於固定式風場,多數機組也屬於示範單機組,目前全球共有超過百種浮動式水下基礎設計形式,為迄今實際進入小規模商業化風場之浮動水下基礎主要是半潛式之WindFloat®以及浮筒式之Hywind浮動水下基礎。事實上,每個海域環境因素、各國在地化推動內容、以及供應鏈因素皆會影響開發團隊選擇水下基礎形式,因此市場並不會有單一種最佳化之浮動式水下基礎,而會採用多元形式並存之狀態。如就現階段技術發展成熟度而言,目前半潛式浮動水下基礎成熟度高於其他形式之浮動水下基礎,半潛式水下基礎較為穩定以及具成本效益,如回顧油氣產業浮動平台推進到深水域的歷程,半潛式水下基礎也是較常選擇之形式。

我國離岸風電區塊開發階段將有開發商(如BlueFloat、上緯新能源、RWE、台亞風能等)申請以浮動風場參與競標,場址多位於新竹、澎湖、苗栗等海域。另外Floation Energy曾參與英國Kincardine風場開發過程,目前也已切入臺灣市場並選擇台船公司為在地合作夥伴。台船公司亦和國立臺灣大學、船舶中心合作開發「Taida Float浮動式水下基礎」,合作內容包含結構設計、動態分析與控制、繫泊系統設計等。區塊開發階段開發商如提開發案仍須滿足浮動式水下基礎在地銲接政策,因此可期望後續藉由開發商於我國開發浮動風場,協助我國產業供應商建立浮動式水下基礎製造實績。

(本文作者為金屬中心執行產業技術基磐研究與知識服務計畫產業分析師)

點閱數

點閱數:

357