:::

科技新知

2023 ASCO與BIO US趨勢觀測

發表日期:2023-08-23

作者:林建邦(生技中心)

摘要:

今年ASCO與BIO議題規劃豐富多元,本文將聚焦於財務募資、法規監管、IRA、與ADC一一進行分析。

全文:

2023年美國臨床腫瘤醫學會(American Society of Clinical Oncology, ASCO)在6月2日至6月6日於芝加哥麥考密克會展中心舉辦,ASCO每年上演的都是正面抗擊癌症取得科學進展的激勵人心故事,該展會為全球最大的腫瘤醫學會,今年吸引了43, 000人進場;而緊接其後的是2023年美國BIO大會(2023 BIO International Convention)於6月5日至8日在美國三大生技重鎮之一的美國麻州波士頓市舉行,BIO舉辦至今剛好屆滿30週年,今年則吸引了19,000位生技菁英與會,世界各地的生技菁英滙聚於波士頓互動洽談合作商機並交流產業趨勢脈動。

在突破性療法藥物開發越來越困難之際,2023年ASCO主題轉往強調毒性更小、更精準和減少間接損害的新治療方法,減法癌症治療(de-escalation)已被證明是一種有效的策略,例如對於局部晚期癌症患者來說,如果放射性療法是不必要的,那就減去,放棄放射性治療意味著這些患者將受益於更少的毒副作用(如腸道變化、不孕症等),同時可獲得更好的治療結果。而2023年BIO展會主軸為「Stand Up for Science」(捍衛科學),聚焦於堅持創新,為真理挺身而出,並堅持科學,同時激勵、表彰與認識生物技術為人類社會所做突破性工作的真正價值。今年ASCO與BIO議題規劃豐富多元,本文將聚焦於財務募資、法規監管、IRA、與ADC為讀者一一進行分析。

一、財務募資困難正改變生技產業樣貌

今年從BIO大會的第一天到最後一天,都可以在多個論壇中聽到募資艱難的議題,甚至多個主講人提及美國根本不應該有700家上市的生技公司,美國的生技行業到底發生了甚麼大事?春江水暖鴨先知,過去2021年和2022年兩年,美國金融環境達到頂峰,使美國生技產業展現上市熱潮,IPO掛牌交易的公司數量皆創新高,然而2022年和2023年初受到地緣政治不穩定、美國多次升息、通貨膨脹、美國與其他經濟體是否正在進入衰退等不確定性的多重影響,使生技風險投資熱度急速降溫,投資者正在將資金從高風險行業如生技製藥轉移到低風險投資,宏觀經濟調控成了生技製藥業目前的主要阻力,多家大型公司的CEO評論表示現階段很多小型生物技術公司正在努力尋找融資機會以推進重要的研發進展,但以目前的總體經濟環境來說,他們難以找到好的交易條件,艱難的金融市場正在影響生技交易動態並改變行業樣貌。

另一方面,每年美國ASCO年會之後,通常中小型上市生技公司在會議上發表正面了數據後,後續會進行多次的公開發行(follow-on public offerings, FOPO),但今年在ASCO會議召開後的六天內,統計只有兩家癌症藥物開發商在ASCO之後的籌集到1.5億美元以上的現金,包括Day One Biopharmaceuticals和Cogent Biosciences,顯然現階段美國股市對生物技術公司並不友善,市場反應冷冷清清,生技冰風暴似乎已經降臨。

安永會計事務所高級顧問兼董事會成員Barbara Ryan也指出許多美國生技公司這幾年趁著COVID-19議題熱度在2020年與2021年大量上市,這些公司可能不應該上市,因為現在他們無法在市場上籌集現金來使其研發專案進行概念性驗證。安永指出只有不到一半的美國上市生技公司手頭有足夠的現金可用於未來兩年的營運資金,如果繼續籌不到資金,許多生技公司將被迫停止營運,公司太多,市場資金太少,是目前美國生技產業的現況。

而在目前生技募資市場相對低迷情況之下,論壇中衍生的另一個議題:一家公司的CEO要如何決定到底該不該讓公司上市?Gritstone Bio公司的CFO Celia Economides認為其中一個決定要不要上市的關鍵因素是公司是否有正確的故事要講,一個即將迎來價值創造拐點的故事,例如第一個候選藥物進入臨床試驗。Economides說她每天都在思考公司的現金流到底可以支撐到何時?因為現在籌措資金是多麼具有挑戰性的事,Gritstone Bio自2020年以來,已經完成了三筆私募股權交易,其中2021年一筆金額高達5,500萬美元,Economides指出,在生物技術領域,公司領導者要花時間告訴投資者他們的故事,並清楚地描述即將到來的拐點,另外領導者還需要知道何時該放慢或暫停某些專案,以優先考慮具有近期拐點的高價值專案,尤其是在現金不足的情況之下。

從另一角度來看,這是最壞的時代,也是最好的時代,因對於臺灣來說,或許這是一個千載難逢的時機,可以用更實惠的價格和潛力公司進行國際合作、技術引進或併購,以取得先進技術平台/產品,布局未來生醫市場。

二、法規監管可能為美生技業併購交易帶來系統性災難

美國聯邦貿易委員會(Federal Trade Commission, FTC)在5月中宣布對Amgen以278億美元併購Horizon案件提起訴訟,試圖阻止Amgen的併購計畫,理由是這次併購將賦予Amgen更大的權力在藥品採購談判中進行關鍵藥品綑綁販售,以回扣來阻止其他人的競爭,這是自2009年以來,FTC首次阻止製藥業併購。

- Amgen擁有27種已核准的藥物,包括風濕性關節炎治療藥物Enbrel和牛皮癬藥物Otezla。

- Horizon專注罕見與自體免疫藥品開發,在美國有11種藥品核准,其中包括治療甲狀腺眼疾的Tepezza和慢性痛風的Krystexxa,這兩種藥物在2021年的銷售額分別是16.6億美元和5.7億美元。

FTC認為Amgen將針對Enbrel和Otezla等藥物提供誘人的回扣,藉以說服保險公司對Tepezza和Krystexxa進行採購,FTC認為這種綑綁方式(bundling)會讓開發新藥的小型對手產品很難與Tepezza和Krystexxa競爭,因為他們不可能提供Amgen所能提供的回扣優惠,FTC聲明中表示,Amgen擁有利用自家暢銷藥品取得競爭優勢的黑歷史,特別是該公司曾涉及跨市場綑綁(Cross-market bundling),其中牽涉到Enbrel等產品的優惠回扣,以換取Amgen產品在保險公司不同市場管理藥品名單上的優先位置。

而在今年BIO大會論壇中GSK CEO Emma Walmsley則宣稱在FTC試圖阻止Amgen併購案後,GSK仍不會改變其併購策略,並將繼續專注於收購重點領域的技術平台,例如其在2022年以33億美元收購Affinivax,該公司具有多抗原呈遞系統平台(Multiple Antigen Presenting System, MAPS)可用於開發下世代24價肺炎鏈球菌疫苗。Walmsley認為在這個行業中,不會所有的事情都靠自己創新,每個人的創新管道部分來自於早期階段的合作夥伴關係或發展合作夥伴關係。此訴訟案在BIO 2023之前半個月發生,所以在這次BIO期間,該議題也在多個論壇中被討論。若FTC勝訴,可能改變大型藥廠M&A策略,將對整個製藥行業產生深遠影響。

而從另一個角度來看,併購被認為是醫藥投資和創新的重要組成部分,投資者支持初創企業和生技公司,通常是希望這些公司和其研發藥品會被收購,大型製藥公司也依靠小型生物技術公司的創新與研究來擴大其產品線並推動未來的收入增長,該生態系統的任何重大變化,都會對各利益相關者產生影響,從早期投資者到大型製藥公司,都逃不開影響。

另一方面,Pfizer在今年3月宣布以430億美元收購ADC技術平台始祖Seagen,這是2023年以來的最大併購案,而這個併購案會不會是繼Amgen後,第二個被阻擋的案子,值得繼續觀測,評估如果接下來還有第二筆受阻交易,很可能會擊垮其他的收購目標,並使美國生技公司近期的股票進一步恐慌性下跌,FTC的行動將迫使製藥業的投資鐘擺轉向早期資產進行更大規模的合作或併購,而這或許能為近期小型生技公司募資困難提供一場及時雨。

三、IRA法案將對製藥業獲利造成巨大衝擊

拜登總統於2022年8月簽署成為法律的《降低通貨膨脹法案》(IRA),其中也包含有關藥品定價的條款。特別是有兩項政策旨在影響藥品價格,這些政策可能反過來影響未來藥品開發戰略:

- 在美國FDA核准小分子藥9年後和生物製劑核准13年後,醫療保險和醫療補助服務中心(Centers for Medicare & Medicaid Services, CMS)可以就醫療保險所涵蓋的藥物進行定價談判。

- 針對單一適應症孤兒藥、血漿藥物和低醫療保險支出藥物免於價格談判。

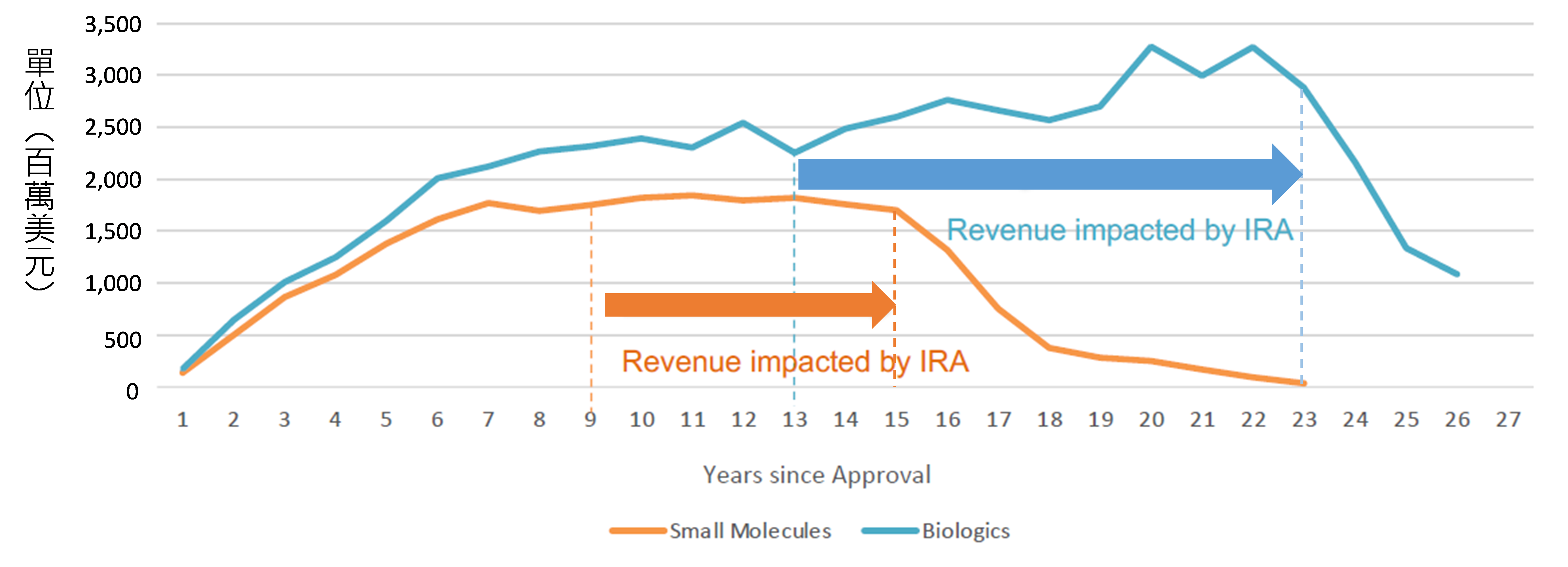

IRA是這是今年BIO論壇的聚集焦點之一,與會人士在多個論壇中提及對於去年8月拜登簽署成為法律的IRA法案表示擔憂,其中一個條款要求CMS在美國FDA核准小分子藥9年後和生物製劑核准13年後可以就醫療保險所涵蓋的藥物進行定價談判,許多製藥行業的利益相關者擔心該條款將導致小分子藥物的投資減少,論壇中RA Capital負責人Tess Cameron認為該條款小分子與大分子差異四年,將敲掉小分子藥物收入的50%,使得往後評估小分子藥物投資變得更具挑戰性。而根據美國TOP 30上市的小分子藥物和大分子藥物的平均年銷售額分析,他們分別在上市後約第9至15年與約第13至23年達到銷售高峰(Peak Sales),因此IRA法案強行在第9年與第13年進行藥物價格談判,未來將對製藥行業的利潤造成重大影響,預估至2035年美國製藥業將因IRA法案損失高達4,000億美元營收(圖1)。

資料來源:BIO 2023;DCB產資組ITIS研究團隊(2023.07)

圖1、美國FDA核准的前30名暢銷藥品年平均銷售額

另外針對具有單一適應症孤兒藥資格的藥物可以免於潛在價格談判,這一條款可能會阻礙新藥公司探索孤兒藥其他適應症的核准,進而影響病患的福祉。舉例來說,Alnylan的新藥Amvuttra於2022年6月獲得批准,它是一種siRNA,這意味著IRA將其視為小分子,因為它是通過NDA途徑獲得核准的,因此根據IRA,醫療保險在9年後就要重新談判價格,這對於選擇發展新興生物藥品中的小分子核酸藥物會是個很大的傷害,由於Amvuttra目前是一種單一適應症的孤兒藥,因此只要它在市場上僅針對ATTR類澱粉沉積症(ATTR amyloidosis)適應症,不再擴充適應症,它就可以獲得IRA豁免;相反的,如果Alnylam進行Amvuttra的適應症擴充,他將失去單一適應症孤兒藥豁免地位,那麼其受專利保護的14年市場定價獨占期將縮短至僅9年,失去這五年意味著失去35%的保護期,且會失去超過50%的收入和遠超過50%的利潤,也因如此,Alnylam已選擇停止Amvuttra用來治療斯特格病變(Stargardt Disease)的III期試驗。由於臺灣計畫要發展的核酸CDMO,未來值得通盤評估該法案對於小分子核酸藥物利潤的衝擊,並在選擇長鏈和短鏈核酸平台技術引進策略時,也宜進行深入考量。

而Merck則選在今年BIO展會第2天(6月6日),也ASCO展會的最後一天,於哥倫比亞特區聯邦地方法院對IRA提起重磅訴訟案,該訴訟案針對拜登總統標誌性的醫療保健成就提出憲法挑戰,而且Merck特別選在BIO和ASCO展會期間當著全球製藥業者面前告狀,頗有呼籲全球製藥業團結的意味,Merck認為IRA迫使製藥公司進行談判,但實際上都沒有真正的協議或公平的價格,這種「政治欺騙」的做法違反了美國憲法第一修正案禁止強迫言論的規定,Merck認為IRA法案"根本不是談判,而是敲詐勒索";另外Merck也認為IRA違反美國憲法第五修正案的索取條款,該索取條款規定私有財產不得在沒有公正補償的形況下用於公共用途,而IRA的做法等同於「無償徵用」。截至2023年6月30日,除了Merck先開第一槍外,之後美國商會(The U.S. Chamber of Commerce)、BMS、美國藥物研究和製造商協會(Pharmaceutical Research and Manufacturers of America, PhRMA)等均對IRA提出訴訟,另有多家大藥廠在BIO論壇中口頭宣稱支持Merck行動,但他們是否跟進提起訴訟值得進一步觀察。而白宮隨後也發表強硬聲明回應Merck的訴訟,稱美國憲法中沒有任何內容阻止醫療保險透過談判降低藥品價格,在白宮立場捍衛拜登政策下,IRA看來已箭在弦上,不得不發。

評估美國IRA法案的實施,將對未來藥品開發戰略產生深遠影響:

- 小分子藥物研發首當其衝,大分子藥物的投資將會加大。

- 過去很多藥廠的研發策略都是由罕見疾病開始,取得藥物核准後,再透過適應症擴充,增加該藥物的營收與商業價值,這套作法未來將須進一步衡量,是要單一適應症孤兒藥免於價格談判的利基?還是要將更多的適應症列入其目標市場?需要衡量哪一個利益更大?因此藥物開發策略將發生重大改變。

四、ADC成了ASCO 2023舞台上閃亮的明星

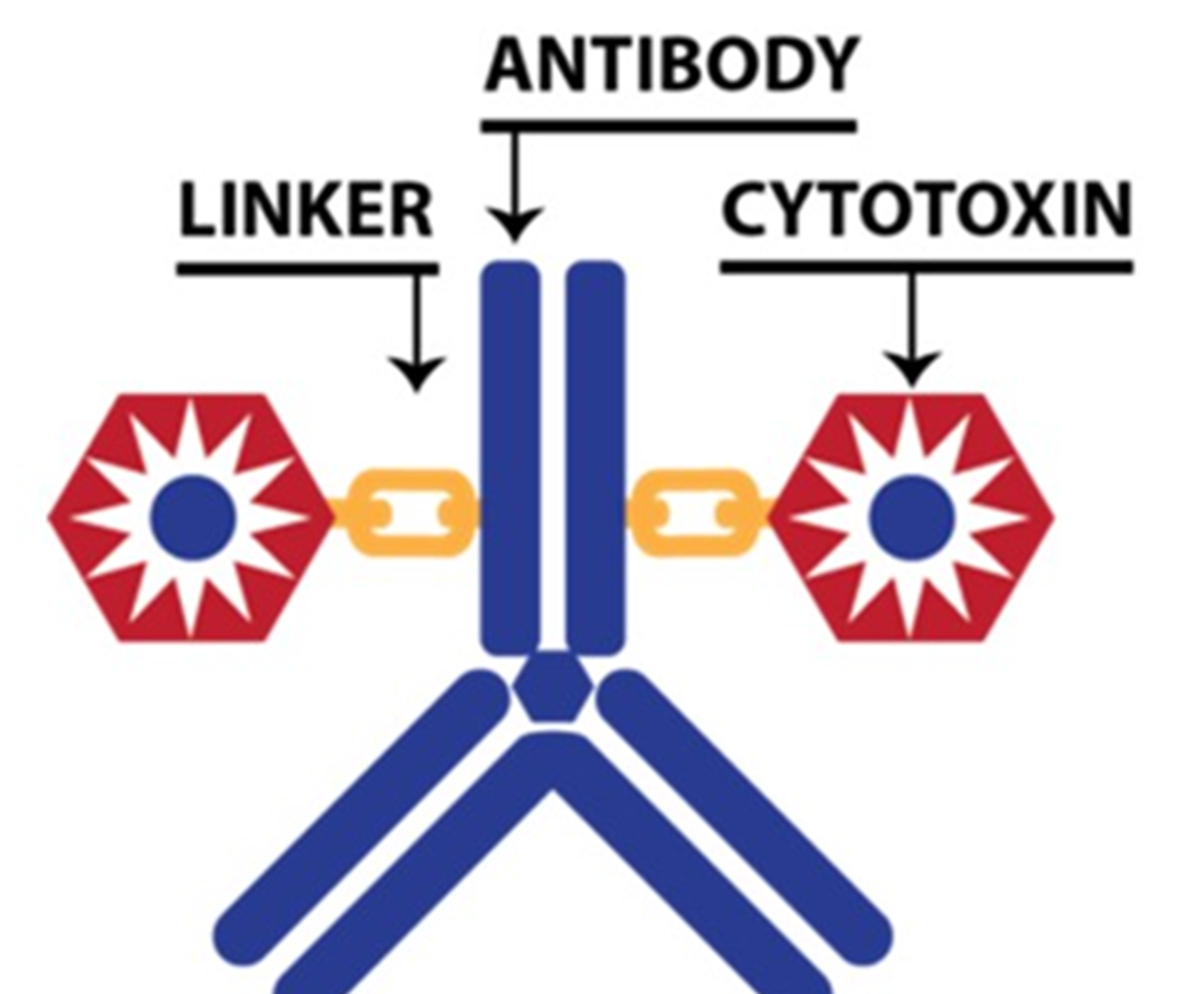

來自大小藥廠對現有或新靶點的投資,正使抗體藥物複合體(Antibody Drug Conjugate, ADC)(圖2)成為當今腫瘤醫學藥物開發領域裡成長最快速的明星之一,在2023年的ASCO,可以發現有多個論壇都在談論ADC過去、現在和未來,也有多家公司發表關於ADC藥物領域的重要進展,而AZ與Daiichi Sankyo共同開發治療乳癌ADC藥物Enhertu在市場上的成功故事和Pfizer宣布已430億美元收購擁有ADC平台的Seagen吸引了大家的目光,根據Research and Market報告指出,2022年全球ADC新藥市場規模約60億美元,預估2026年可成長到130億美元,複合年成長率超過20%,截止目前為止,ADC上市藥物已出現兩款Blockbuster,分別為Roche治療乳癌藥物Kadcyla(2022年銷售22.65億美元)和AZ與Daiichi Sankyo共同開發治療乳癌藥物Enhertu(2022年銷售12億美元)。從Kadcyla和Enhertu的成功,再到Seagen被高價併購,都說明了ADC平台技術為未來的兵家必爭之地,也是未來各家CDMO廠商競爭訂單的利器。

資料來源:ASCO 2023;DCB產資組ITIS研究團隊(2023.07)

圖2、抗體藥物複合體結構

Pfizer在今年3月宣布以每股229美元的現金收購Seagen的所有流通股,總交易金額高達430億美元,把製藥產業對ADC的熱情推向一個新的高峰,這幾乎是Pfizer把這兩年所賺COVID-19的疫苗錢都搬出來了,會這麼做的原因無他,Pfizer的股價自2021年耶誕節前後來到歷史新高的每股60美元左右後,因投資人看不見Pfizer在COVID-19疫苗後,還能有甚麼新的暢銷產品將要問世,因此Pfizer股價自2021年耶誕節後就跌跌不休,截至今年7月28日已經跌掉近40%。而Seagen則是ADC技術平台的先行者,FDA核准的13個ADC藥物中,Seagen就佔了3個,分別為用於治療淋巴瘤(Adcetris,2022年銷售額達8.39億美元)、膀胱癌(Padcev,2022年銷售額達4.51億美元)和子宮頸癌(Tivdak,2022年銷售額達0.63億美元),另外Seagen還有一款小分子TKI藥物用於結直腸癌治療(Tukysa,2022年銷售額達3.53億美元),根據2022年Seagen財報,其年營收約20億美元,相較2021年增長23%,預期該公司於2030年前隨著新適應症擴增與其他新的ADC藥物核准,營收有機會突破100億美元,Seagen在2023 ASCO中也提供他們ADC藥物SGN-B6A的I期研究最新數據,SGN-B6A是一種靶向多種實體瘤都高度表現的INTEGRIN Beta 6 ADC藥物,I期數據顯示SGN-B6A的可控安全性高,因INTEGRIN Beta6在非小細胞肺癌(NSCLC)、頭頸癌(HNSCC)和食管癌(EC)都具高度表達性,後續Seagen將對這3個癌種進一步進行臨床試驗以驗證SGN-B6A療效。Pfizer此次收購Seagen除了得到ADC關鍵技術平台外,將有助於Pfizer鞏固本身在ADC的競爭力,並能進一步推升Pfizer未來在抗癌藥市場的領先地位。

AZ與Daiichi Sankyo也共同在ASCO 2023上公布了ADC藥物Enhertu II期DESTINY-PanTumor02的研究結果,該研究招募了267名擁有HER2 positive的腫瘤學患者,包括子宮頸癌(40人)、子宮內膜癌(40人)、卵巢癌(40人)、膽道癌(41人)、胰腺癌(25人)、膀胱癌(41人)和其他癌症(40人),患者每三週接受一次5.4毫克/公斤劑量的Enhertu,該研究分析結果令人印象深刻:總緩解率(ORR),為37.1%,其中5.6%的患者達到完全緩解,31.5%的患者達到部分緩解,另有46.1%的患者病情穩定為最佳反應,重要的是,反應是持久的,中位反應持續時間(mDoR)為11.8個月。該數據展示了Enhertu對多種實體腫瘤都有功效,Enhertu可能成為FDA第一個核准的不定腫瘤類型適應症(tumor-agnostic indication)的ADC抗癌藥物,預估與腫瘤無關的核准未來將使Enhertu的銷量暴增,該藥物已在2022年達到Blochbuster的地位,其全球銷售額超過12億美元,GlobalData則預測到2029年,Enhertu的全球銷售額將超過99億美元。

Gilead在今年的ASCO上則秀出Trodelvy在預先治療的HR+/ HER2-轉移性乳腺癌中,繼續顯示出其持久的總體生存優勢,與傳統化療相比,其總體生存優勢(OS)數據為14.5個月vs.11.2個月,預估此OS數據將能打動醫生增加使用Trodelvy的意願,進一步提高Trodelvy的營收。Trodelvy於今年2月獲得美國FDA核准用於治療患有不可切除的局部晚期或轉移性HR+/ HER2-乳腺癌的成年患者,且HR+/ HER2-乳腺癌是最常見的乳腺癌類型,約占所有新發病例的70%,當初Gilead以220億美元併購Immunomedics取得Trodelvy,瞄準的適應症應該就是HR+/ HER2-乳腺癌,而非第一個被FDA核准的三陰性乳癌(TNBC)適應症,因TNBC其僅占所有乳腺癌新發病例的15%。

而在ADC的議題上,美國之外,中國大陸儼然已成為ADC的主要創新者,因除了Merck選擇與中國科倫以93億美元在ADC領域合作之外,因COVID-19疫苗大放光芒的BNT也在今年4月宣布以17億美元和中國映恩生物合作進攻ADC領域,BNT將成為映恩兩項ADC藥物DB-1303和DB-1311的開發合作夥伴,這兩個ADC藥物都是針對HER2,DB-1303進度較快,已在2023年的ASCO公開其在晚期/轉移性實體瘤I/IIa期臨床結果,數據顯示該藥物具有良好的耐受性。

五、未來展望

走進今年Bio 2023的會場,會發現許多不曾參與展會的CDMO公司,今年都來了,據聞因中小型生技公司逆風中難以籌資推動重要的研發進展,因此CDMO公司今年以來的訂單狀況都不大好,所以過去兩年訂單滿檔根本不需要透過展會取得訂單的CDMO公司,今年都意外出現在會場上,而今年擁有BIO最大展會面積的CDMO公司是Samsung Biologics,該展位據說也是此次活動的第二大攤位,過去幾年韓國生物製藥行業的主要趨勢就是CDMO公司數量的急遽增加,從異業切入的樂天集團、CJ集團等韓國企業,到Hanmi Pharmaceutical和Daewoong Pharmaceutical等傳統製藥企業,再到該領域已經擁有市場領先的Samsung Biologics和最近剛成立的SK Pharmteco,韓國企業正在競相大幅提高產能,並導入新的平台技術來適應不斷變化的市場需求,如前面提到Samsung Biologics隨著2023年中其4號工廠全面完工,近67萬公升的總產能將使其製造能力保持領先地位。新來者樂天則是透過併購BMS的生產設施,同時計畫在韓國興建三座總產能達到36萬公升的抗體藥物大型工廠,希望能以此迅速成為全球前十大的CDMO公司。

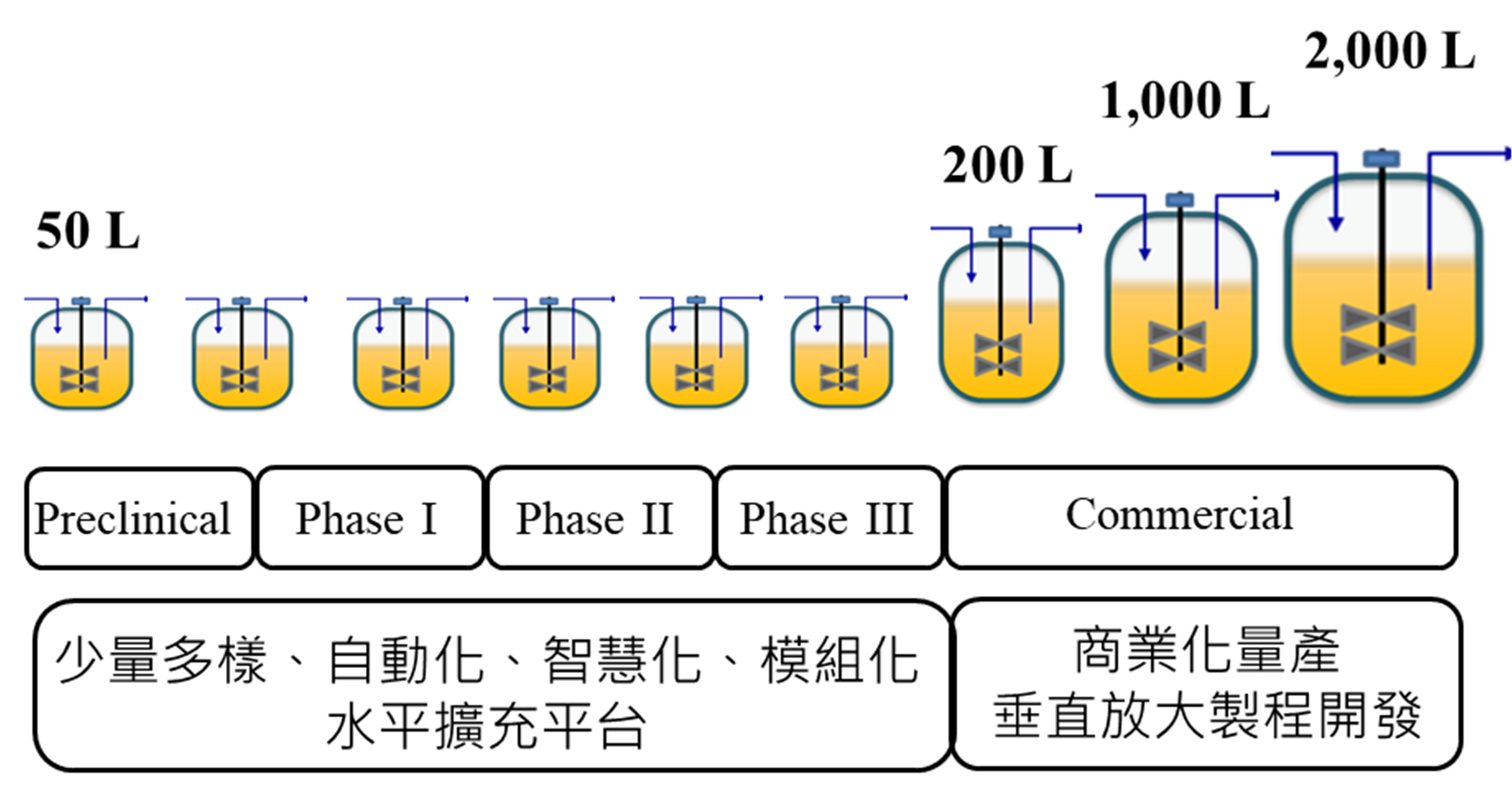

而臺灣於2021年底通過新版生技醫藥產業發展條例,希望引導產業朝研發與製造並重發展,因此CDMO是臺灣產業未來發展的重要方向之一,在亞洲要發展CDMO,則繞不開韓國與中國大陸的巨大產能優勢的競爭,然而在美中競爭、美國生技業募資困難與IRA法案衝擊下,臺灣可藉由在電子產業自動化、智慧化與模組化的製造經驗,以此導入CDMO產業製程中,發展少量多樣與彈性生產的差異化商業模式(圖3),以速度和擁有巨大產能的中韓公司抗衡,並在美國生技業募資困難之際,可積極透過ASCO與BIO展會尋求國際合作、技術引進或併購,以取得先進技術平台,增強未來CDMO代工能量,並藉由與中小型生技公司的早期合作,策略上優先聚焦於臨床前與早期臨床試驗之小量多樣彈性化的生產,以此積累在後期商業化製程開發的能量,隨著這些中小型新興生技公司的發展,臺灣的CDMO公司也能日益茁壯,並能在亞洲CDMO的代工版圖中佔有一席之地。

資料來源:DCB產資組ITIS研究團隊(2023.07)

圖3、差異化CDMO發展策略

(本文作者為生技中心執行產業技術基磐研究與知識服務計畫產業分析師)

點閱數

點閱數:

668